2023 / 02 / 04

2023年2月1日,中国证监会、沪深交易所、北交所、全国股转系统等就全面实行股票发行注册制主要制度规则向社会公开征求意见,标志着A股股票发行注册制将正式在全市场推开。

一、全面注册制总体介绍

本次注册制改革不仅仅是主板的改革,而是A股股票市场整体(包括IPO、再融资、并购重组等)的全方位改革,意味着股票注册制的全面推行。全面注册制统一安排包括:

- 在全国性证券交易场所各市场板块全面实行

- 覆盖各类公开发行股票行为,包括优先股、可转换债券、CDR等

- 由交易所/全国股转公司审核、证监会注册(监审分离)

- 北交所注册制制度规则与上交所、深交所总体保持一致

- 全国股转系统同步实行注册制,有关安排与交易所保持总体一致

二、全面注册制具体内容

本次注册制改革涉及到的修订规则包括IPO、再融资、并购重组、保荐、发行与承销、交易等等,以下主要对IPO、上市公司再融资及上市公司重大资产重组的主要修订内容进行介绍。

(一)IPO

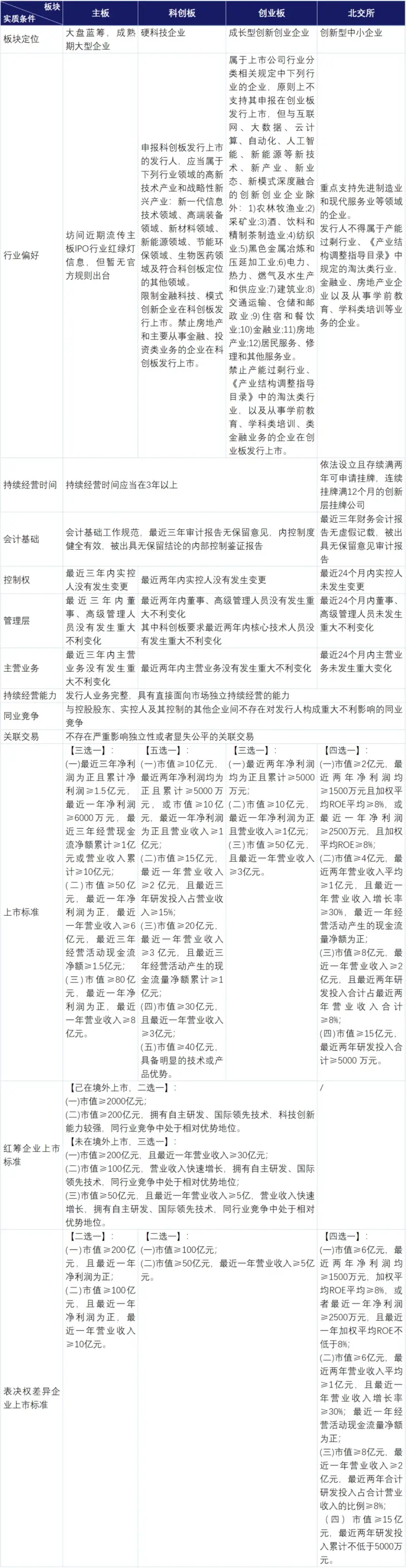

相较于主板核准制,本次注册制改革的亮点主要包括:

优化主板上市条件

- 仅保留了企业公开发行股票必要的资格条件、合规条件,将核准制下的实质性门槛尽可能转化为信息披露要求,相关转化和调整并不意味着上市审核要求的降低

- 取消了现行主板发行条件中关于不存在未弥补亏损、无形资产占比限制等方面的要求

设置多元化的财务指标

- 将主板核准制下的一套财务指标,调整为注册制下三套财务指标(三选一),更具有多元包容性

- 主板核准制下的财务指标为净利润+现金流量净额/营业收入,注册制下进一步引入市值相关指标。市值相关指标不再要求连续三年盈利,仅要求最近一年盈利,且净利润为正即可,在一定程度上降低了盈利要求,但主板仍未放开亏损企业(红筹企业除外)上市申请

扩大主板上市企业类型

- 进一步明确了红筹企业主板上市标准

- 放开了有表决权差异安排的企业在主板上市

调整交易规则

- 上市后的前五个交易日不再设价格涨跌幅限制

- 注册制股票自上市首日起可以作为融资融券标的

本次创业板股票上市规则征求意见稿的亮点包括:

- 删除了关于红筹企业及有表决权差异安排的企业上市须符合“最近一年净利润为正”的财务指标要求,也即红筹企业及有表决权差异安排的企业可能在亏损状态下实现创业板上市

- 征求意见稿继续保留了普通企业(境内企业且不存在表决权差异安排)上市的三套财务及市值指标,其中第三套指标(市值≥50亿元,且最近一年营业收入≥3亿元)在2020年6月12日颁布的《深圳证券交易所创业板股票发行上市审核规则》中明确自2020年6月12日起一年内暂不实施(实践中目前仍处于暂缓实施状态),深交所在本次修订说明中表示“创业板实施未盈利企业上市标准的时机已成熟”,因此未来征求意见稿落地后第三套上市指标预计会正常实施,即未盈利企业在满足第三套指标的情况下也可以实现创业板上市

注册制下的主板发行条件比核准制更加精简优化,全面注册制下各板块IPO的发行条件如下:

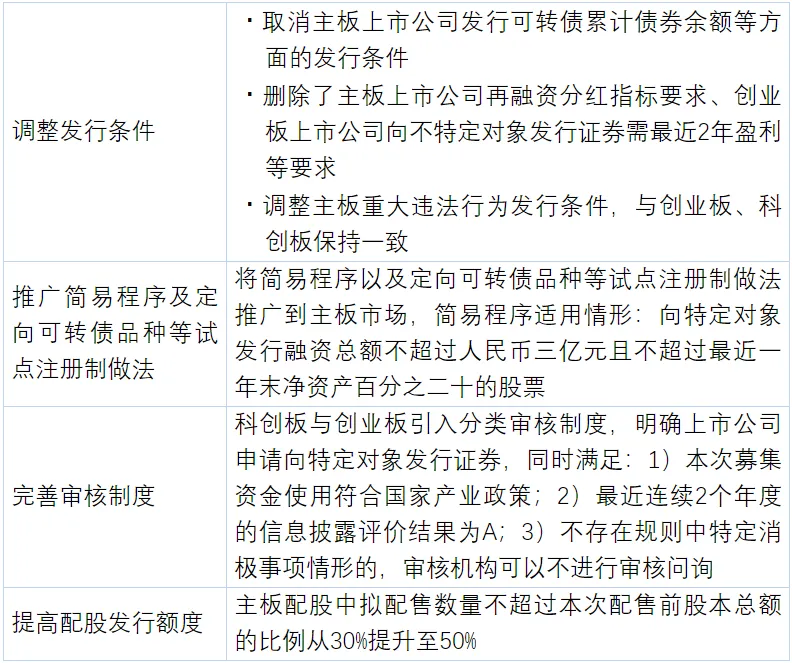

(二)上市公司再融资

本次《上市公司证券发行注册管理办法(征求意见稿)》(“新版再融资注册办法”)的总体思路如下:

- 适用范围:明确统一适用于上交所主板、深交所主板、科创板、创业板上市公司的证券发行

- 发行程序:明确各板块上市公司证券发行程序一致

- 发行条件:设置各板块上市公司证券发行的通用条件,并结合各板块定位差异,有针对性地作出相应的差异化安排

新版再融资注册办法的主要变化如下:

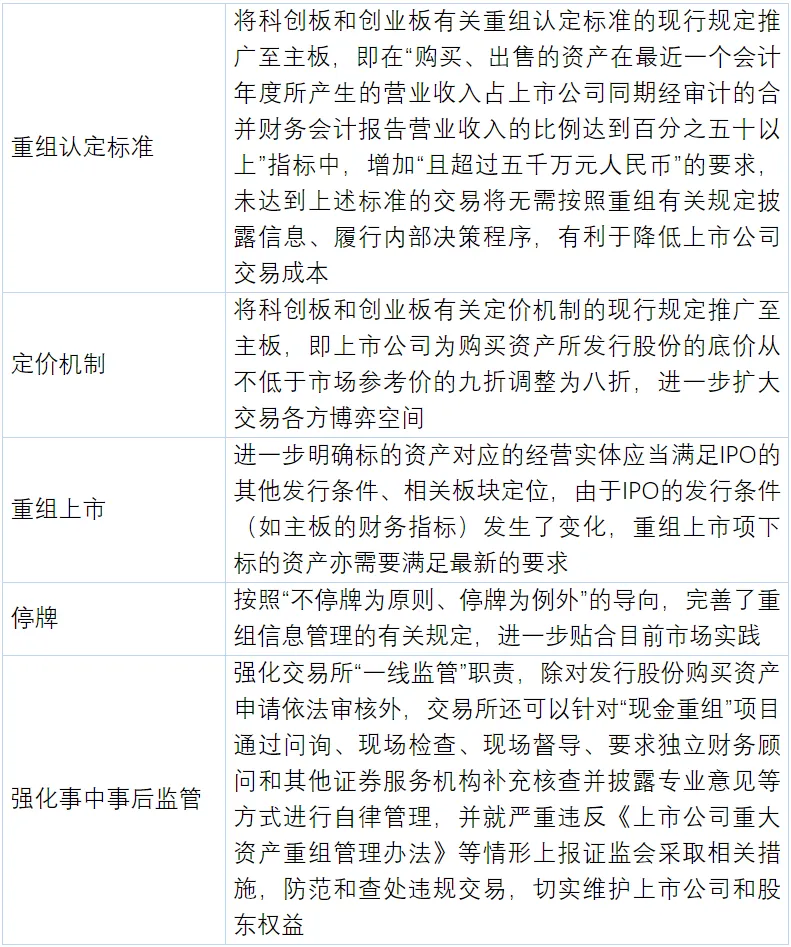

(三)上市公司重大资产重组

本次《上市公司重大资产重组管理办法(修订草案征求意见稿)》的主要修改内容如下:

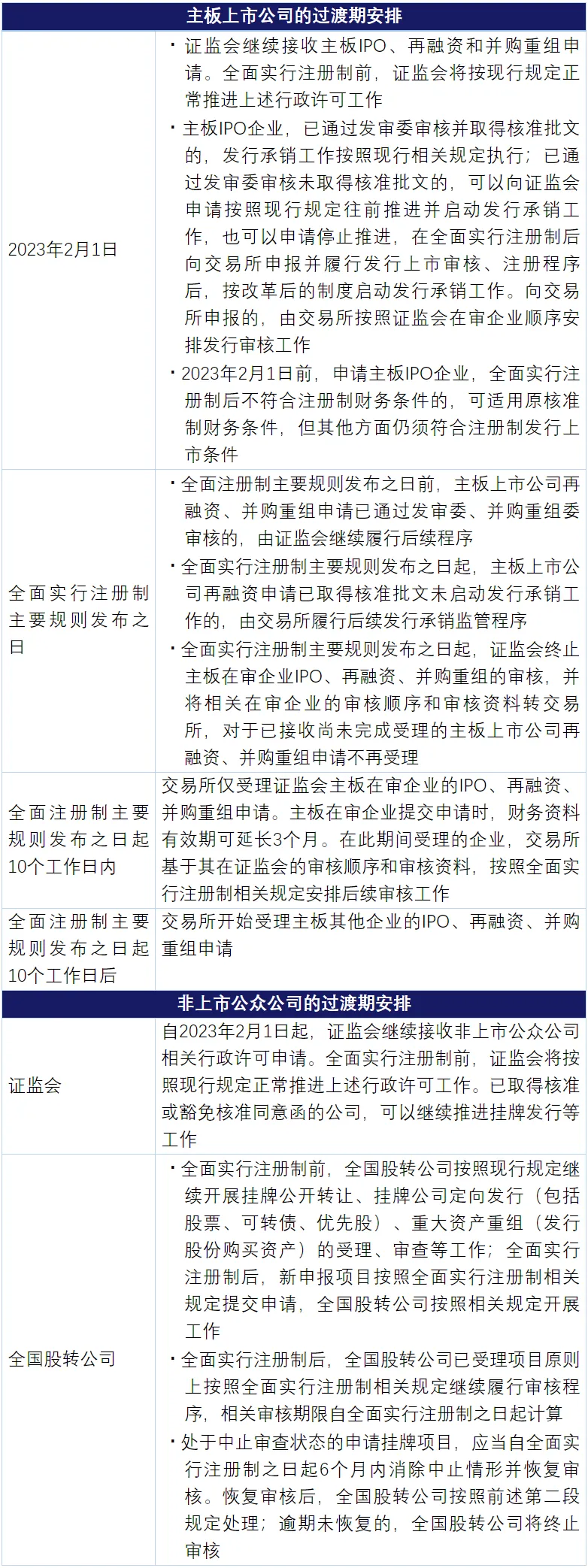

三、全面注册制的过渡期安排

对于实行全面注册制的过渡期安排,主要规定如下:

结语

全面注册制是中国资本市场全面走向市场化的标志性事件,其核心意义在于进一步厘清监管与市场的关系,即监管牢守审核底线,其他交给市场选择。在底层制度统一后,A股发行上市审核过程更透明、结果更可预期。

A股,未来可期!