2023年2月17日,中国证监会发布全面实行股票发行注册制相关制度规则,自公布之日起施行。证券交易所、全国股转公司、中国结算、中证金融、证券业协会配套制度规则同步发布实施。这次全面实行注册制制度规则的发布实施,标志着注册制的制度安排基本定型,标志着注册制推广到全市场和各类公开发行股票行为,在中国资本市场改革发展进程中具有里程碑意义。

一、全面注册制制度正式版本与征求意见稿的主要差异

本次注册制制度规则的正式颁布,距离2023年2月1日发布的征求意见稿仅两周多时间,有关征求意见稿内容的介绍详见本所于2023年2月4日发布的“忽如一夜春风来——一文读懂A股全面注册制改革”。

根据中国证监会的介绍,全面实行注册制制度规则公开征求意见期间,中国证监会通过邮件、信函、网络留言等多种渠道广泛听取市场机构、专家学者、社会公众等方面的意见建议。截至2023年2月16日,共收到意见447条,采纳89条,主要涉及加大违法违规行为惩戒力度、明确独立财务顾问的履职范围、完善非上市公众公司控股股东和实际控制人在重大资产重组中的法律责任规定等方面。未采纳的意见中,有的属于操作层面的问题,将在具体工作中予以落实;有的属于规则理解问题,将通过宣传解读、行业培训等方式予以明确;有的存在较大争议,需要进一步研究论证;还有的缺乏上位法依据,已在相关立法说明中做了解释。

总体来说,本次注册制制度的正式版本在征求意见稿的基础上,实质修改的内容比较少。有关上市公司的实质修改内容主要包括:

- 《上市公司重大资产重组管理办法》:将上市公司实现利润未达盈利预测报告预测金额的情形纳入第五十七条的追责范围。修改后的条文如下:

第五十七条 重大资产重组实施完毕后,凡因不属于上市公司管理层事前无法获知且事后无法控制的原因,上市公司所购买资产实现的利润未达到资产评估报告或者估值报告预测金额的百分之八十,或者实际运营情况与重大资产重组报告书中管理层讨论与分析部分存在较大差距,以及上市公司实现的利润未达到盈利预测报告预测金额的百分之八十的,上市公司的董事长、总经理以及对此承担相应责任的会计师事务所、独立财务顾问、资产评估机构、估值机构及其从业人员应当在上市公司披露年度报告的同时,在同一媒体上作出解释,并向投资者公开道歉;实现利润未达到预测金额百分之五十的,中国证监会可以对上市公司、相关机构及其责任人员采取监管谈话、出具警示函、责令定期报告等监管措施。

- 《(首发)证券期货法律适用意见第17号》:在法律适用意见实际控制人亲属股份锁定的有关条款中,明确实际控制人亲属的认定。修改后的条文如下:

1. 发行人控股股东和实际控制人所持股份自发行人股票上市之日起三十六个月内不得转让,控股股东和实际控制人的亲属(依据《民法典》相关规定认定)、一致行动人所持股份应当比照控股股东和实际控制人所持股份进行锁定。(注:《民法典》第一千零四十五条规定,亲属包括配偶、血亲和姻亲。配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女为近亲属。配偶、父母、子女和其他共同生活的近亲属为家庭成员。)

此外,深交所发布《关于未盈利企业在创业板上市相关事宜的通知》,明确《深圳证券交易所创业板股票上市规则》第2.1.2条中“预计市值不低于50亿元,且最近一年营业收入不低于3亿元”上市标准正式实施,属于先进制造、互联网、大数据、云计算、人工智能、生物医药等高新技术产业和战略性新兴产业的创新创业企业可适用该规定。

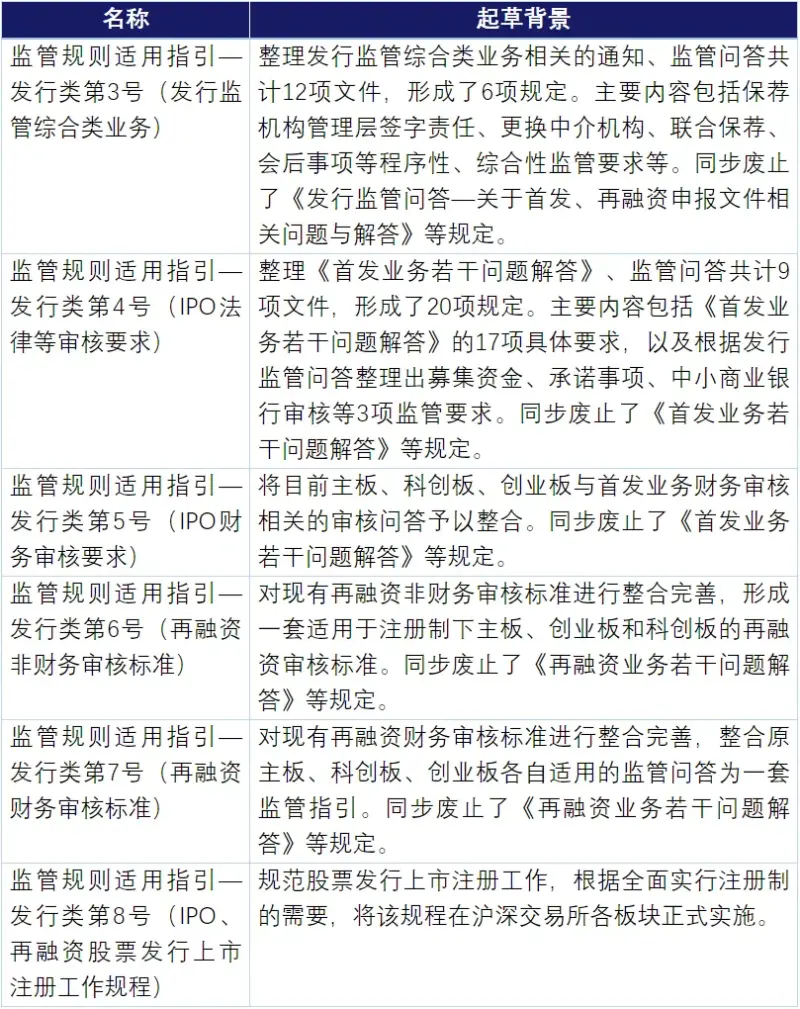

二、监管指引新规的重点修改内容

除在全面注册制制度征求意见稿的基础上结合社会公众意见进行修订外,中国证监会于2023年2月17日另外发布境内IPO、再融资系列监管规则适用指引(“监管指引新规”),对原有的IPO、再融资审核要求进行调整。监管指引新规的基本情况如下:

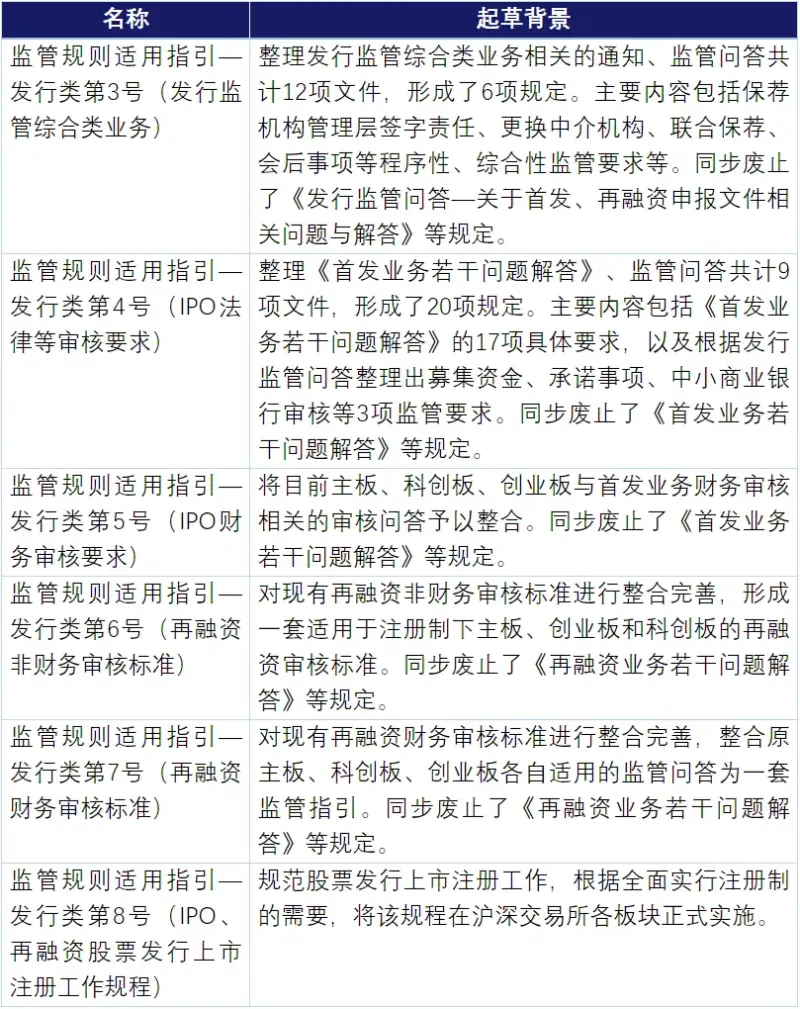

与原境内IPO、再融资有关问答规定相比,监管指引新规涉及法律审核条线的重点修改内容如下:

与原境内IPO、再融资有关问答规定相比,监管指引新规涉及法律审核条线的重点修改内容如下:

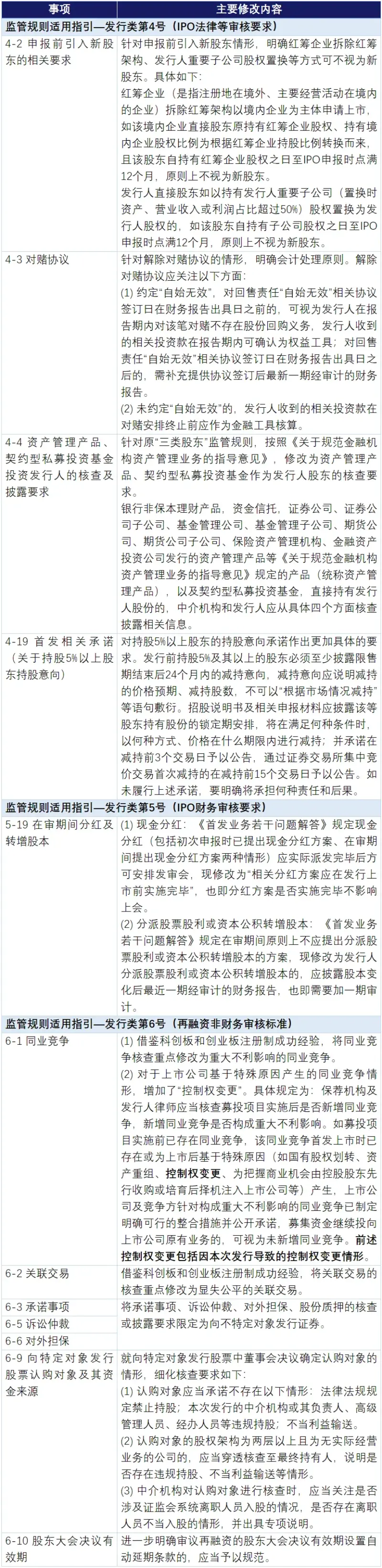

此外,《首发业务若干问题解答》《上海证券交易所科创板股票发行上市审核问答》《上海证券交易所科创板股票发行上市审核问答(二)》《深圳证券交易所创业板股票首次公开发行上市审核问答》《再融资业务若干问题解答》已被废止,但前述问答中的问题并非全部收录到监管指引新规中,部分问题整理到《(首发)证券期货法律适用意见第17号》《(再融资)证券期货法律适用意见第18号》等其他规定中。为方便查阅,我们对《首发业务若干问题解答》中的法律相关问题与注册制新规的对应情况做了初步梳理,主要如下:

结语

A股全面注册制如期而至,让我们一起共同见证A股的新时代。