将“ESG”理念纳入投资决策或企业运营管理,已成为全球性热潮。随着2022年3月国资委宣布社会责任局的成立,释放出推动企业践行ESG理念的信号;及2022年5月15日证监会发布的《上市公司投资者关系管理工作指引》正式生效,ESG被明确纳入上市公司与投资者沟通的内容,如何开展ESG实践已成为越来越多的企业所面临的重要议题。

ESG是一个“舶来品”,我国法律规范层面尚未形成一套关于ESG的统一且全面的披露标准、评估标准;同时,ESG框架内包含的议题也具有多元性、广泛性,不同类型的企业往往面临不同的ESG议题。ESG概念和标准的模糊性给投资机构和企业在我国开展ESG实践带来了一定程度的困难。在上述背景下,方达将基于对ESG体系的整体研究及开展ESG相关项目的经验,围绕企业如何践行ESG理念、投资机构如何开展ESG投资推出一系列专业文章。

作为ESG系列文章及开展ESG实践的起点,方达将分上、下两篇对ESG体系进行整体介绍。上篇将梳理ESG的含义、来源及发展,介绍ESG生态体系中主要角色的作用及近年来的发展趋势;下篇则介绍ESG在中国的发展现状及对中国企业的启示,为后续介绍企业如何具体开展ESG工作的系列文章作铺垫。

ESG的含义及发展

1. ESG的含义

ESG是Environment(环境)、Social(社会)、Governance(治理)三个单词的首字母缩写,目前已成为全球范围内重要的投资理念和企业行动指南。具体而言,在投资层面,ESG是一种关注企业在环境、社会、治理方面的绩效而非仅关注传统财务绩效的投资理念;在企业层面,ESG则是指将环境、社会、治理等因素纳入管理运营流程中的一种实践。

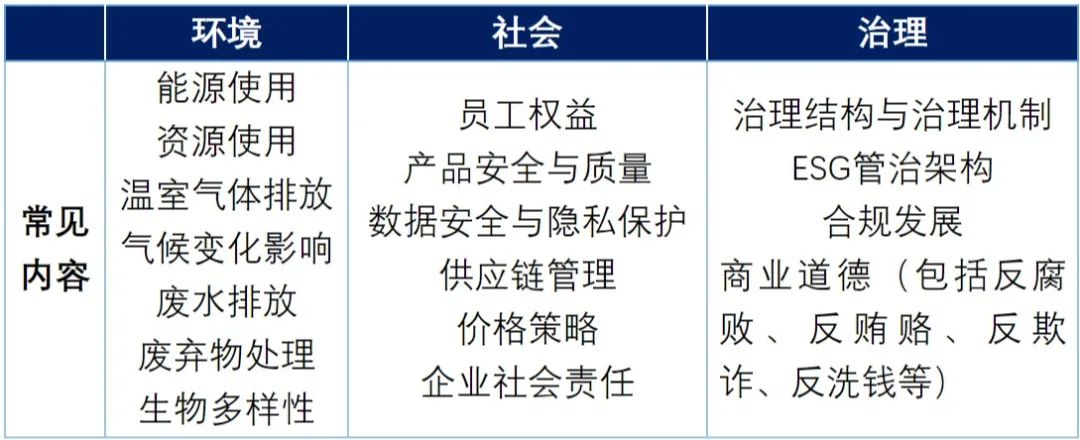

针对ESG具体包含哪些议题这一问题,国内外目前都未形成统一标准,监管机构或各地证券交易所要求披露的ESG事项、国际组织发布的ESG披露标准及ESG评级机构所使用的参考指标、投资人在对目标公司开展ESG尽职调查时关注的问题等均存在差异。尽管如此,各主体所关注的ESG议题仍存在较大的共性。如下表 1所示,ESG关注的议题通常包括:

-

E(环境):关注与可持续发展相关的环境因素,包括气候变化、自然资源使用、污染和消耗等;

-

S(社会):关注企业活动中所涉及的一系列利益相关者,包括员工、消费者、供应链和社区关系等;

-

G(治理):关注企业为实现内外部利益需求而建立的内部机制,通常包括对公司的治理结构和公司商业道德的考察。

表 1 ESG的常见内容

(点击可查看大图)

2. ESG的产生及发展

2004年,联合国前秘书长Koffi Anan邀请20家金融机构编写了Who Cares Wins这一报告,在报告中首次提出ESG概念。其中,报告明确指出“在一个更加全球化、相互联系和充满竞争的世界中,对ESG相关问题的管理将成为企业在竞争中为获成功而所需的整体管理的一部分。在ESG问题上表现得更好的公司可以通过管控风险、预测将来的监管行动、进入新市场等方式增加股东价值,同时也对其所在社会的可持续发展作出贡献[1]”。在上述理念的基础上,Who Cares Wins报告中还进一步阐述了ESG生态体系中不同参与者(包括政府、公司、投资机构和分析师等)的角色及应发挥的作用,并指出只有所有行动者都对ESG理念作出贡献,ESG理念才能取得重大进展。

图 1 Who Cares Wins构想的ESG生态体系及主要角色

(点击可查看大图)

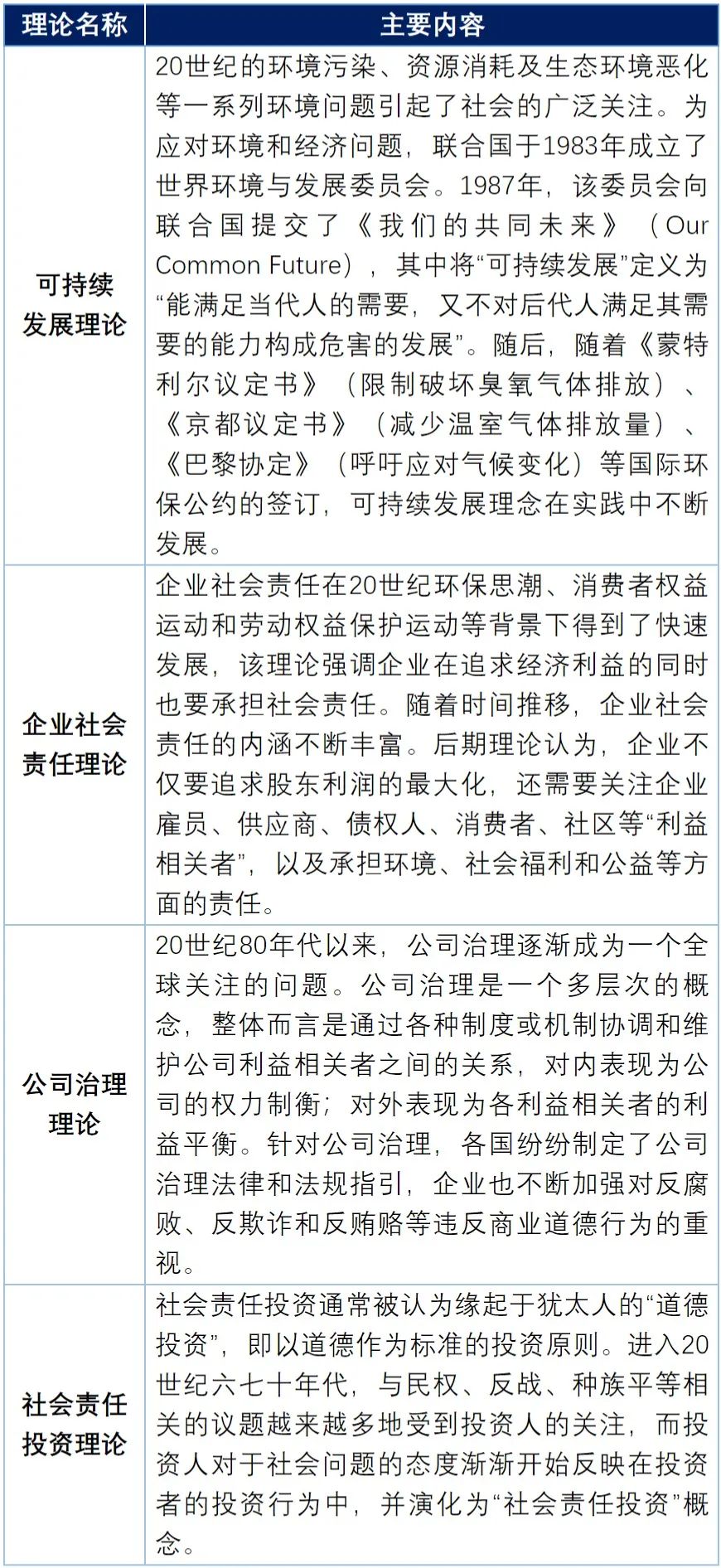

尽管ESG的概念在2004年才被正式提出,但其实际上可以追溯至20世纪下半叶的多个重要理论,例如可持续发展理念、企业社会责任理论、公司治理理论和社会投资理论等:

表 2 ESG理论渊源

(滚动文本框可阅读更多内容)

因延续、整合了诸多已受认可的重要理论,ESG的框架具有连续性;同时,由于覆盖不同利益相关方的需求,ESG框架也具有足够的包容性。得益于上述概念优势,ESG在被明确提出后得到了快速发展,Who Cares Wins报告中构想的生态体系也得以形成。ESG发展大事记节选如下所示:

表 3 ESG发展大事记

(滚动文本框可阅读更多内容)

3. ESG与企业社会责任(CSR)辨析

如前文所述,ESG的理论渊源可以追溯至企业社会责任(CSR),两者均认为企业在追求经济利益的同时也要承担社会责任。从理念上看,二者具有相似性。但从实践来看,二者之间仍存在较大区别,具体而言:

对于企业而言,开展ESG及CSR的目标和实践存在较大差异。企业开展CSR实践,主要侧重于营造品牌形象;在如何开展CSR实践、披露何种CSR信息方面,企业也具有较大的自主性。然而,在开展ESG实践时,如下文对ESG生态系统的介绍,由于企业将受到评级机构的评估、投资者的审视,企业需要以开展ESG的目的为导向,梳理环境、社会和治理三方面适用的标准,确认企业的ESG治理策略。同时,还需要将ESG治理策略嵌入企业的战略核心、融入企业的日常经营,以提高ESG评分、获得投资者的认可等。

对于投资机构而言,企业目前开展的CSR实践可比性较差,且实践中企业通常在CSR报告中披露开展公益活动的信息,对投资决策的帮助有限;而ESG框架下含有丰富多元的议题。此外,如下文所述,ESG生态系统中ESG信息披露标准及ESG评级机构的存在,也为投资机构量化企业间ESG绩效、对比企业的ESG治理水平提供了有力工具。

ESG生态体系的主要角色简介

各国的ESG生态体系及其主要参与角色可能存在一些差异。但整体而言,在ESG的生态体系中,不可或缺的主要角色包括政府、国际机构及标准化组织、第三方评级机构、实体企业和投资机构,这些角色的职责和互动具体如下图:

图 2 ESG生态体系中的主要角色简介

(点击可查看大图)

1. 政府/监管机构和证券交易所

根据联合国责任投资原则组织(UNPRI)法律法规数据库公布的数据[2],全球范围内各国政府和监管机构颁布的ESG相关政策和法规的数量持续快速增长(如图 3所示)。其中,在2021年新增政策中,前三名分别是ESG披露规则、投资者ESG披露规则和投资者ESG整合规则。除此之外,各国还制定了行业政策、与金融产品相关的政策、国家可持续金融战略等政策,可见各国政府和监管机构正在通过丰富的政策工具积极推动ESG理念的践行(如图 4所示)。

图 3 全球ESG政策数量累计增长图[3]

图 4 2021年 各国ESG政策法规类型分布[4]

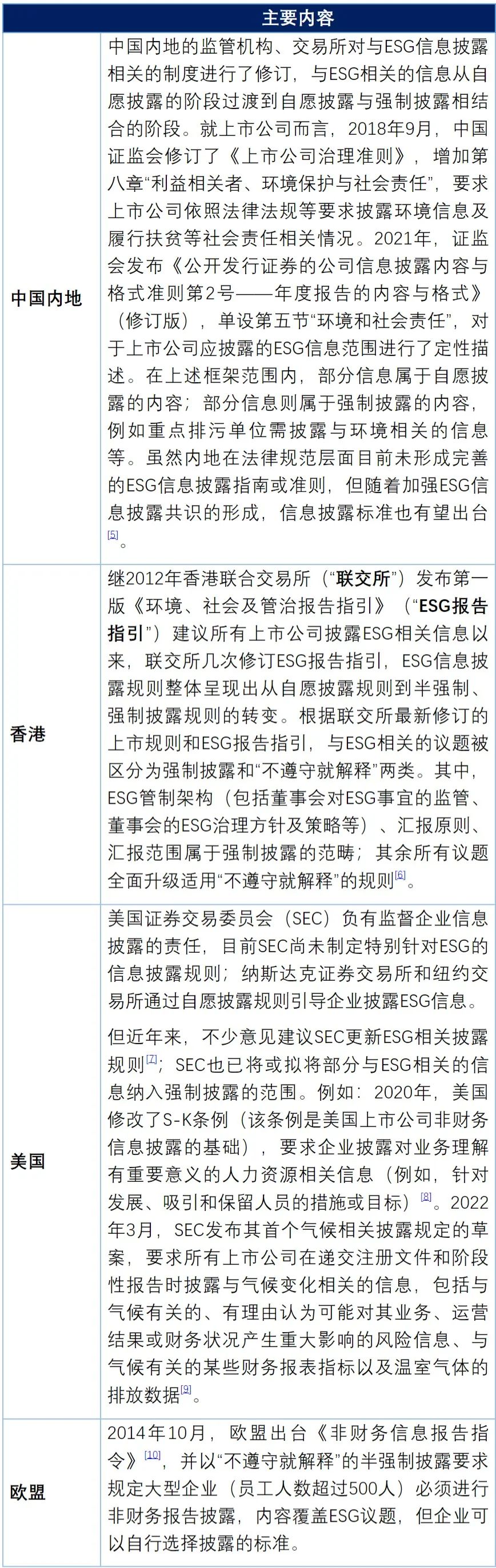

其中,就ESG披露规则而言,主要法域的监管机构、证券交易所通过发布ESG信息披露规则的方式,引导或要求企业披露自身的ESG信息,为评级机构和投资者提供了充分的信息资源供给并推动了企业开展ESG实践。目前监管机构、证券交易所的ESG信息披露规则主要可以分为三类,分别是:自愿披露规则、“不披露就解释”规则(即企业若不能或未遵守相关规定需要作出解释)、强制披露规则。整体而言,主要法域的信息披露规则整体上呈现出下述特征:从大企业开始实施(如下表中欧盟的ESG披露规则);从自愿披露的鼓励引导规则到不披露即解释、强制披露的半强制、强制规则(如下表中香港的ESG信息披露政策)。

表 4 中国大陆、香港、美国及欧盟的主要ESG信息披露规则摘要

(滚动文本框可阅读更多内容)

2. 国际机构和标准化制定组织

国际机构和标准化制定组织在ESG理念的推广普及中也起到非常重要的作用。

从ESG投资的角度,以联合国责任投资原则组织(UNPRI)为代表的国际机构建立并完善了ESG投资原则和具体规则,并提供了多类ESG投资工具和学习平台供投资者使用。其中,以UNPRI为例,UNPRI提出了负责任投资的六项原则引导投资者开展ESG实践(请点击放大下述图片,阅读负责任投资原则的更多内容),同时也为投资者提供了法律法规数据库、投资指南和相关案例等丰富的资料。

(点击可查看大图)

从ESG实践的角度,在各国政府监管部门、证券交易所发布的ESG披露要求之外,一些标准化机构也发布了适用于全球企业的ESG信息披露标准。该等第三方机构发布的ESG披露标准旨在为全球范围内的企业提供规范化和系统性的标准,使各企业披露的信息具有一致性、可比性,为公正、客观、准确地评价企业提供基础。其中,具有较大影响力的ESG标准化机构包括全球报告倡议机构(Global Reporting Initiative, GRI)、可持续会计准则委员会(Sustainability Accounting Standards Board, SASB)、ISO,国际综合报告委员会(International Integrated Reporting Council, IIRC)等。证监会副主席方星海4月20日在博鳌亚洲论坛2022年年会分论坛上表示,国际财务报告准则(IFRS)下属的国际可持续发展准则理事会(ISSB)计划今年底出台一套环境、社会和公司治理(ESG)披露准则,目前已在国际上征求意见。这套ESG披露准则一经发布,可能被国际上很多国家和地区采纳,在境外开展业务或上市的公司均可能需要满足信息披露的要求。[11]

3. 第三方ESG评级机构

在将企业ESG信息转化为投资参考依据的过程中,第三方ESG评级机构扮演着重要的角色,其主要目标是为投资者提供ESG评价结果和基于评价结果的投资建议。目前国际上较为著名的ESG评级机构包括:明晟(MSCI)、晨星(Morningstar)旗下的Sustainalytics、彭博咨询(Bloomberg)等。

整体而言,ESG评价机构的主要工作包括构建评价体系、收集相关数据、根据指标打分以及公布评级结果等。其中,就评价体系而言,以MSCI为例,其评价体系涉及企业在环境、社会和治理三方面十项主题下的35项关键议题。在对具体的公司进行评价时,MSCI会针对治理(G)方面的每一项关键议题(即董事会、所有制、薪酬、财务、商业道德、纳税透明度)对被评估公司进行打分;在环境(E)、社会(S)方面,MSCI将在关键议题的基础上,识别出被评估公司所在行业的实质性议题(例如将给行业内的公司带来实质损失的风险或实质机会的议题),并仅针对该等实质性议题对被评估公司进行打分[12]。对公司在环境(E)、社会(S)方面的实质性议题进行评分时,MSCI将从ESG风险暴露水平、管理能力、ESG机遇三个角度对被评价公司进行打分。在治理(G)方面,MSCI则采用0-10分制,基于扣减的方法独立评估公司在治理指标中的表现,即根据企业的情况,从10分中扣减相应的分数后得到G(治理)方面的得分。最后,MSCI根据此前设置的权重对评分进行加总,最终评级结果分为AAA(最佳)-AA-A-BBB-BB- B-CCC(最差)共七个等级[13]。

由于不同的评级机构往往采用不同的指标和评分机制,不同评级机构对同一公司的评级结果可能出现较大的差异。同时,评级机构的ESG评价体系也可能存在不完善之处,例如过于重视消极影响而忽略积极影响、国际ESG评级机构设置的指标与当地的情况存在出入等,导致ESG评级结果不能充分反映被评价公司的ESG治理水平。但整体而言,ESG评级结果对投资决策、企业完善ESG治理情况具有参考意义,企业需关注ESG评级的结果。囿于篇幅限制,关于主流国际评级机构的评级方法介绍,请持续关注方达的ESG系列文章。

4. 投资机构

目前,已经有越来越多的投资者意识到企业在ESG方面的绩效也可能会影响财务绩效,并开始践行ESG投资理念,以避免投资风险及识别ESG机遇。根据联合国责任投资原则组织(UNPRI)官网的介绍,截止2021年,已有3826家机构加入UNPRI并承诺履行六项原则[14]。同时,根据路透社报道,截至2021年11月30日,全球以ESG为重点的基金揽入创纪录的6,490亿美元[15]。ESG基金目前占全球基金总资产的10%。彭博财经预估,到2025年,全球以ESG理念进行管理的资产有望超过53万亿美元,占比则有望达到届时全球基金总资产的三分之一以上[16]。

5. 实体企业

实体企业通过在日常经营活动中考虑环境、社会、公司治理因素践行ESG理念。ESG生态系统的形成与完善将进一步推动实体企业的ESG实践:

一方面,法律法规和政策将推动实体企业开展ESG实践。例如,实体企业(尤其是上市公司)根据法律法规的要求,需要披露与其ESG治理情况相关的信息。在ESG的各个领域,政府和监管机构也出台了相应的合规要求。例如,包括中国在内的部分国家已要求温室气体重点排放单位披露碳排放的信息,并在限额内排放二氧化碳。

另一方面,当实体企业将ESG信息披露到市场中后,生态体系中第三方评级机构将依据该等信息为实体企业的ESG治理水平进行评级,为投资者提供重要的信息参考。获得投资者认可也将是实体企业开展ESG实践的动力之一。

从全球发展的视角来看,ESG理念自2000年初被明确提出后因其所具有的理念延续性、包容性和内在价值,得到了迅速传播和广泛应用。政府、监管机构、交易所、国际组织、第三方评级机构、投资机构、实体企业等多元主体共同参与,形成了全新的ESG生态体系。在上述背景下,启行篇(下)将回归中国语境,从ESG生态体系的角度分析ESG在中国的发展情况;以及ESG中国的发展情况给中国企业开展ESG实践或投资机构在中国开展ESG投资带来的启示。

(请长按并上下滑动注释部分,进行详细阅读)

尹云霞(Kate Yin)

合伙人

kate.yin@fangdalaw.com

执业领域:专攻政府调查及公司合规业务

杨磊(Lei Yang)

资深律师

lei.yang@fangdalaw.com

张琪珩(Allison Zhang)

方达律师事务所

本微信公众号所发布的资讯或文章仅为交流讨论目的,不代表方达律师事务所出具的任何法律意见。任何依据本文的全部或部分内容而作出的判断或决定(无论作为或不作为)以及因此造成的法律后果,方达律师事务所不承担任何责任。如果您需要相关法律意见或法律服务,欢迎与方达律师事务所相关律师联系。