主动披露制度的历史沿革

《关于处理主动披露违规行为有关事项的公告》(海关总署公告2023年第127号,以下简称“127号公告”)已于2023年10月8日公布并自2023年10月11日起生效。这是自海关2016年正式出台主动披露制度后,对该项制度的再次优化调整。要准确理解127号公告的创新和突破,需要先厘清海关主动披露制度的历史沿革。

2016年修订的《中华人民共和国海关稽查条例》(以下简称“稽查条例”),首次新增了第二十六条第二款:“与进出口货物直接有关的企业、单位主动向海关报告其违反海关监管规定的行为,并接受海关处理的,应当从轻或者减轻行政处罚。”同年修订的《〈中华人民共和国海关稽查条例〉实施办法》(以下简称“稽查条例实施办法”)新增了第四章主动披露的内容,明确规定进出口企业主动披露其违反海关监管规定的,且违法行为轻微并及时纠正,没有造成危害后果的,不予行政处罚。对主动披露并补缴税款的进出口企业,海关可以减免滞纳金。海关主动披露制度由此正式出台。

实践中,主动披露制度的落地则始于税收征管领域。2016年海关总署开展了税收征管方式改革试点工作,并紧随发布了《关于开展税收征管方式改革试点工作的公告》(海关总署公告2016年第62号,以下简称“62号公告”)。根据62号公告的内容,进出口环节的各项税款由企业自报自缴,海关对税收要素的审核后置。鉴于税收要素复杂多变且专业性强,企业在自报自缴的过程中较易出现差错,因此62号公告同时规定了试行自报自缴的企业主动向海关书面报告其违反海关监管规定的行为并接受海关处理,经海关认定为主动披露的,海关应当从轻或者减轻处罚;违法行为轻微并及时纠正,没有造成危害后果的,不予行政处罚。对主动披露并补缴税款的,海关可以减免滞纳金。

在积累税收征管领域的实践经验基础上,海关总署先后发布了《关于处理主动披露涉税违规行为有关事项的公告》(海关总署公告2019年第161号,以下简称“161号公告”)、《关于处理主动披露涉税违规行为有关事项的公告》(海关总署公告2022年第54号,以下简称“54号公告”),规定了企业主动披露涉税违规行为的免罚情形,细化了稽查条例、稽查条例实施办法及62号公告中关于“轻微并及时纠正,没有造成危害后果的违法行为”的规定,明确了主动披露免罚的落地规则。至此,主动披露制度与《海关法》、《海关行政处罚实施条例》等法律法规中的具体义务条款和责任条款有了呼应,更具实操性。

相较于此前的161号公告和54号公告,127号公告的标题中不再保留“涉税”的表述,标题的变化体现了主动披露制度不再限于涉税违规行为,这也意味着企业据此能获得更为充分的守法自律的容错空间。

新规概述及简析

1. 主动披露免罚的适用范围大幅扩大

根据127号公告,可以适用主动披露免罚的违反海关规定的行为包括:

- 影响税款征收的违反海关监管规定行为

- 影响国家出口退税管理的行为

- 影响海关统计准确性的行为

- 加工贸易业务违规行为

- 影响海关监管秩序的行为

- 违规经营海关监管货物的行为

- 违反检验业务规定的行为

至此,主动披露免罚的适用范围扩大至更为广泛的海关领域实质性违法行为(含涉检违法行为),同时也包括程序性违法行为。对于在日常经营中主动发现潜在海关违规行为的企业而言,在海关扩大主动披露免罚的适用范围之后,将更有动力通过主动披露的方式来化解历史积累的贸易合规风险。

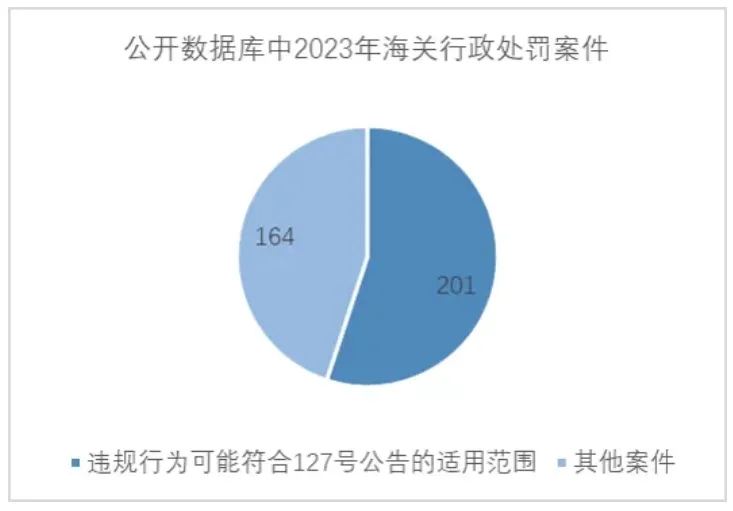

从数据来看,根据“威科先行”法律数据库公布的2023年1月1日至10月10日期间的海关行政处罚数据,在365宗海关行政处罚案件中,有201宗案件涉及的违规行为可能符合127号公告规定的适用范围,在所有案例中占比达55.1%。可以预见,在127号公告实施后,许多根据旧规定应予以海关行政处罚的违规行为将有机会通过主动披露而获得不予处罚的结果。

2. 再次放宽主动披露时限要求以及优惠红利的适用期限

在征求意见稿的基础上,127号公告再次放宽了主动披露的时限要求,并根据不同违法行为类型,对于主动披露时限予以明确:

- 将涉税违规行为和影响国家出口退税管理的行为的时限要求放宽至自相关违规行为发生之日起超过六个月但在两年以内

- 将影响海关统计准确性的违规行为的时限限定为违法违规行为发生当月最后一日24点后3个自然月内

- 对于影响海关监管秩序的违规行为、涉检违法行为及加贸业务违规行为等则未做出主动披露的时限要求

可见,就实践中常见的涉税及影响出口退税管理的海关行政违规行为而言,127号公告给出的期限更长(两年),给企业充分自查、完整披露留出充分的时间。

3. 首次引用了主动披露免罚的法律依据

与161号公告和54号公告相比,127号公告的另一重大改变是首次引用了主动披露免罚的法律依据。在海关总署于2023年6月29日发布的《关于〈海关总署关于处理主动披露违规行为有关事项的公告〉(征求意见稿)》(以下简称“征求意见稿”)中,尚未体现出对上位法的引用。鉴于免罚属于行政处罚范畴,此处引用既体现了海关依法行使行政处罚裁量权的规范执法态度,也为企业合法享受主动披露制度红利明确了法律依据。

4. 积极对接海关行政处罚裁量基准(征求意见稿)的内容

如上所述,主动披露免罚是海关依法行使行政处罚裁量的体现,127号公告中的免罚情形从广义上而言,属于海关行政处罚裁量基准体系。因此,127号公告对接了目前尚在征求意见中的《中华人民共和国海关行政处罚裁量基准(一)(征求意见稿)》和《中华人民共和国海关行政处罚裁量基准(二)(征求意见稿)》(以下统称“裁量基准征求意见稿”),体现了主动披露免罚和轻微违法免罚的幅度差异。

以“未经海关允许,将进口食品提离海关指定或者认可的场所”的违法行为为例。若该行为系企业主动披露,则在同时符合“提离的食品经检验检疫合格”和“违规食品尚未销售、使用”两个条件时即可免于处罚;而若依照裁量基准征求意见稿,在企业未主动披露的情形下,相同的违法行为若要获得不予处罚的结果,在满足前述两个条件同时,还需“将食品运回海关指定或者认可的场所”。由此可见,127号公告和裁量基准征求意见稿在认定“轻微违法行为”时保持了某种程度的一致,但两者对于及时改正措施的要求有所区别,127号公告的要求相对更加宽松。

对企业的影响以及合规建议

自2019年以来,海关3次更新主动披露制度的实施细则,扩大主动披露免罚的范围,放宽主动披露的时限要求,对引导企业运用主动披露制度充分发挥了积极的导向作用。因此,我们建议包括大宗贸易、跨境电商、产业链、供应链“一头在外”的企业,根据127号公告释放的政策红利,积极开展贸易合规自查,如发现在日常经营中积累的海关合规风险,通过主动披露的方式予以释放。

在启动程序之前,企业需要整理并提交完备的披露材料(包括但不限于报关单、账簿、发票、函电邮件等)对主动披露内容予以证明。根据我们的办案经验,部分企业因为内部调查不彻底、资料准备不充分,导致主动披露程序并不顺利。因此,我们建议企业聘请熟悉海关执法实务的专业律师,协助企业自查并开展有效主动披露,避免因披露事项不完整或是准备不充分而导致不利后果。除了通过主动披露化解历史遗留风险之外,企业还应考虑着手海关与贸易合规体系的评估及优化,从根本上管控进出口贸易中的风险。