2025年8月20日, 国家金融监督管理总局(“金管总局”)发布了《商业银行并购贷款管理办法(征求意见稿)》(“《并购贷款新规(征)》”), 时隔十年, 对《商业银行并购贷款风险管理指引》(银监发[2015]5号, “《并购贷款指引》”)进行修订。

总体来看, 本次《并购贷款新规(征)》尝试在“促发展”与“防风险”之间重新校准政策坐标。一方面, 新规拓展了并购贷款的适用范围, 首次纳入“参股型并购贷款”, 明确允许开展“增强控制型并购贷款”, 并优化了并购贷款的比例和期限要求, 积极支持境内并购贷款市场的发展; 另一方面, 《并购贷款新规(征)》也增加了对于并购贷款置换的要求, 细化了展业门槛及贷款集中度等监管指标。

一、拓展并购贷款的适用范围

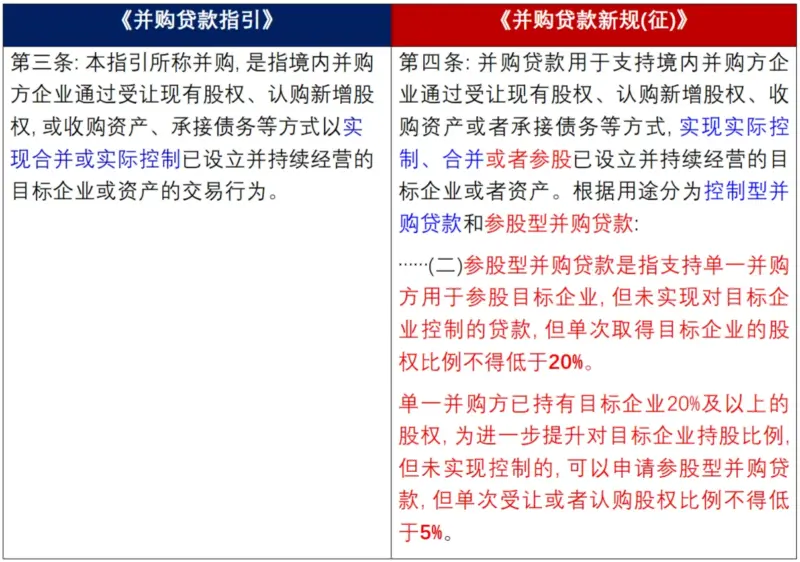

1.首次纳入“参股型并购贷款”

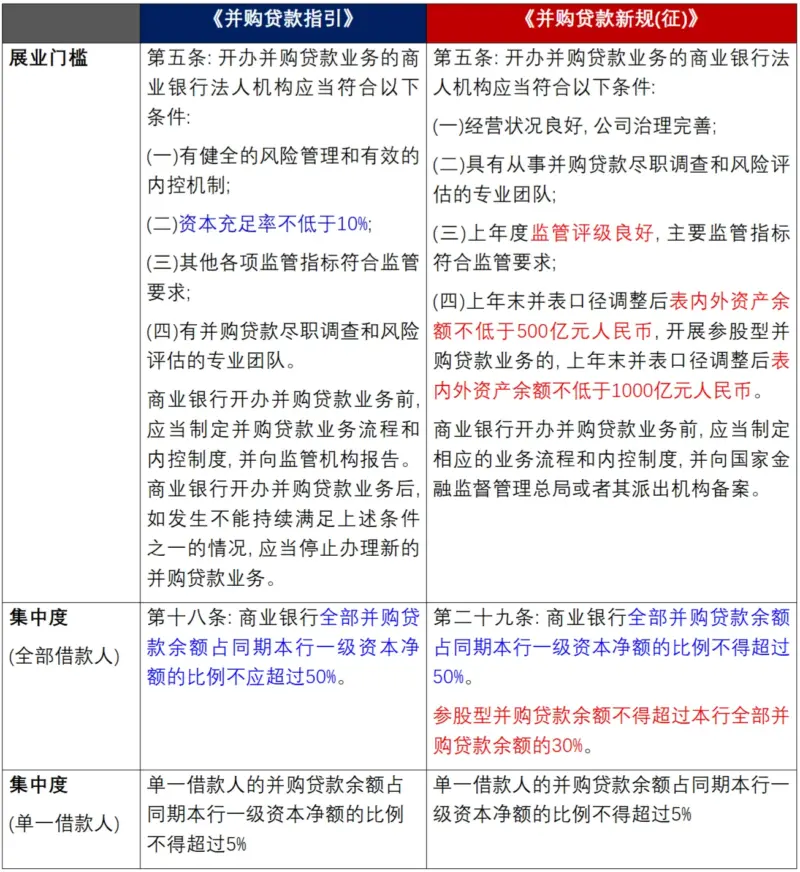

在现行《并购贷款指引》的框架下, 境内银行并购贷款可以支持的并购主要被限定于“实现合并或实际控制”的并购。结合《商业银行并购贷款风险管理指引》(银监发[2008]84号)的立法背景看, 并购方需“实现合并或实际控制”的要求是为了确保并购贷款真正服务于企业长期战略投资。然而, 并购贷款市场经过十几年的发展, 仅以“是否取得控制权”作为战略投资与否的判断标准, 已显僵化, 不少案例证明, 未形成控制权的少数股权投资同样可以承载明确的战略意图。

基于上述背景, 《并购贷款新规(征)》第四条在《并购贷款指引》原有适用范围的基础上, 突破性地允许并购贷款用于支持满足特定条件的参股型并购交易。具体而言, 对于未实现控制但单次取得目标企业的股权比例不低于20%的, 以及单一并购方已持有目标企业20%及以上的股权且单次受让或者认购股权比例不得低于5%的, 均可依据《并购贷款新规(征)》申请参股型并购贷款。从融资端而言, 这一制度突破使得非控股股东首次获得制度化的银行信贷通道, 有助于显著降低其自有并购资金的占用; 从银行端而言, 在集中度、期限、贷款比例等量化约束下, 境内银行可对战略性少数股权收购融资进行差异化定价与风险缓释。

2.明确允许开展“增强控制型并购贷款”

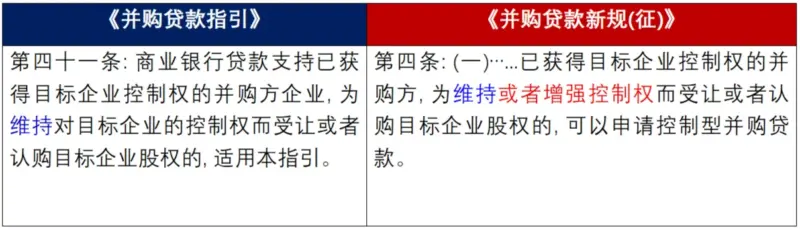

虽然现行《并购贷款指引》项下也支持开展“为维持对目标企业的控制权”而开展的并购交易, 但是对于何为“维持对目标企业的控制权”而开展的并购交易, 现行法规中并未进一步进行说明。我们从市场上了解到, 部分监管口径认为, “维持对目标企业的控制权”而开展的并购交易仅适用于原股东为避免失去对目标企业的控制权而进行的并购, 并不适用于在不存在丧失对目标企业控制权风险的情况下“主动地扩大原有控制地位”而开展的受让或认购。

在控制型并购贷款项下, 《并购贷款新规(征)》第四条规定, 已获得目标企业控制权的并购方, “为维持或者增强控制权”而受让或者认购目标企业股权的, 可以申请控制型并购贷款(“增强控制型并购贷款”), 该规定在《并购贷款指引》第四十一条允许“维持控制型并购贷款”的基础上, 进一步明确确认了“增强控制型并购贷款”的合规身份, 而这一调整将为已取得目标企业控制权的主体进一步开展针对目标企业股权的受让或者认购提供借用并购贷款的政策空间。

二、优化并购贷款的比例和期限要求

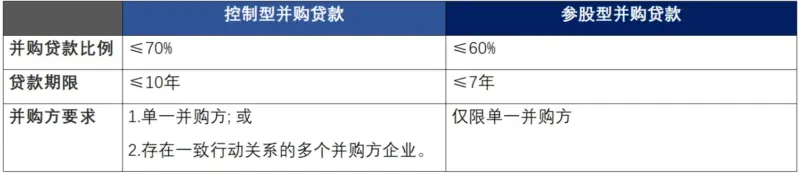

《并购贷款新规(征)》就“控制型并购贷款”和“参股型并购贷款”业务的开展设置了差异化的监管要求。

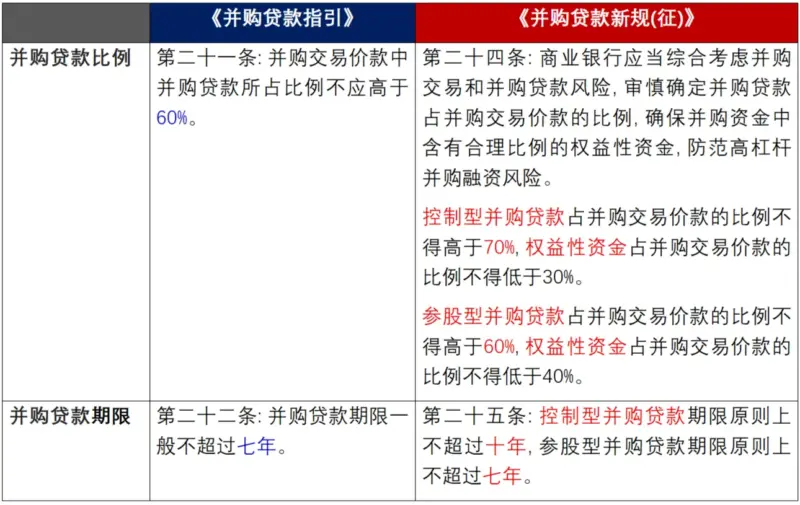

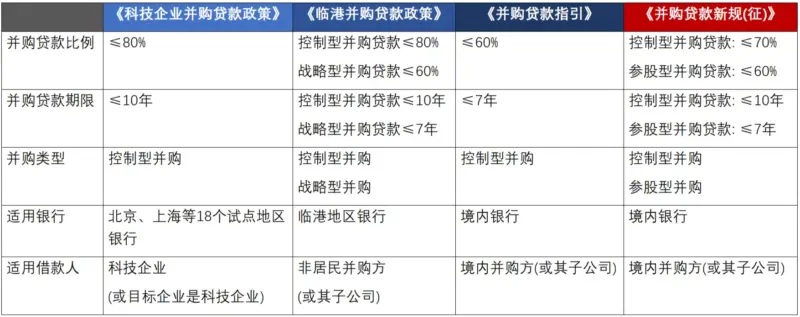

首先, 针对控制型并购贷款, 《并购贷款新规(征)》项下其贷款比例上限从《并购贷款指引》的60%提高至70%, 期限从7年延长至10年, 这一调整旨在进一步缓解并购方的自有资金压力、改善并购交易中现金流的期限匹配, 从而为资金需求规模大、回报周期长的并购项目提供更有力的融资支持。同时, 控制型并购贷款的贷款比例上限调整也与金管总局此前发布的针对科技企业的并购贷款试点政策中“控制型并购贷款比例放宽至80%”相衔接, 与科技企业并购贷款专项政策形成梯度支持体系。

其次, 如前文分析, 《并购贷款新规(征)》突破性的引入了“参股型并购贷款”的概念和标准, 对于参股型并购贷款, 其贷款比例上限为60%, 期限原则上不超过7年。为参股型并购贷款设置较低的贷款比例上限和较短的贷款期限, 反映出监管部门对新规项下两大类并购交易的差异化的监管取向, 该等差异化监管设置有助于引导参股型并购贷款理性开展, 防范过度杠杆和投机行为造成融资市场失序和混乱。

此外, 《并购贷款新规(征)》在调整贷款比例上限的同时, 进一步明确规定除符合比例要求的并购贷款资金之外, 并购交易价款中的剩余部分必须以权益性资金支付。尽管这一规定后续实施时如何落实还有待观察,我们理解其精神旨在从融资结构上严格控制并购交易的杠杆水平, 切实控制并购交易市场的系统性债务风险。

我们将《并购贷款新规(征)》相对于《并购贷款指引》在贷款比例和期限方面的变化, 简要列示如下, 以供参考。

三、新增并购贷款置换要求

《并购贷款新规(征)》第27条规定“并购贷款可以用于置换并购方先期支付的并购价款, 但不得用于置换已获得的并购贷款。贷款办理时间与拟置换的并购交易价款支付完成时间间隔不得超过一年”。我们理解, 受该条款影响, 借款人可通过借用并购贷款回笼前期垫付资金, 降低其流动性占用; 但尚未到期的存量并购贷款如因利率下行、资金成本优化等原因拟提前置换, 将因“不得置换已有并购贷款”的禁止性规定而受限。

现行的《并购贷款指引》项下并无上述要求, 实践操作中, 针对并购贷款的置换, 境内银行容易碰到问题的在于贷款期限的限制。我们了解到, 部分地方监管要求, 针对并购贷款的置换, 累计期限不得超过《并购贷款指引》项下要求的并购贷款的最长期限(7年), 这就意味着假设前序贷款是一笔5年期的并购贷款, 在其到期前对其进行置换的新的境内并购贷款可能最多只能叙做2年, 而2年的并购贷款在并购贷款市场上并不容易被借款人接受, 不少借款人转而考虑以境外贷款置换境内已获得的并购贷款。

此外, 《并购贷款新规(征)》第27条要求的“贷款办理时间与拟置换的并购交易价款支付完成时间间隔不得超过一年”, 相对于《并购贷款指引》, 该等新增要求将大幅压缩拟以并购贷款置换借款人前期并购价款垫款的时间窗口。我们从不少境内并购贷款参与主体处了解到, 无论是“不得置换已有并购贷款”的要求, 还是“贷款办理时间与拟置换的并购交易价款支付完成时间间隔不得超过一年”的限制, 均可能对现有的境内并购贷款(或并购价款)的置换带来不小的冲击和影响, 金管总局在征求意见后, 是否会对该条款进行进一步优化和调整, 还有待于观察。

四、细化银行展业门槛, 设置差异化的集中度要求

《并购贷款新规(征)》在展业门槛和集中度监管指标上基本沿用《并购贷款指引》的框架, 但进一步细化。首先展业门槛方面, 并非所有的境内银行均可以开展并购贷款业务, 参考2024年末各行披露的数据, 预计仅有全国性商业银行, 部分规模较大外资银行及城商行能够满足并购贷款业务的展业门槛要求。其次, 在集中度监管指标方面, 针对参股型并购贷款的风险特点, 《并购贷款新规(征)》对境内银行的参股型并购贷款设置了有别于控制型并购贷款的集中度要求, 即参股型并购贷款余额不得超过本行全部并购贷款余额的30%, 防止银行资金过度集中于缺乏实质控制权的参股型并购交易, 推动银行资金在控制型并购贷款与参股型并购贷款之间实现合理调配, 防止参股型并购交易无序扩张, 维护并购贷款市场的稳健运行。

五、并购贷款试点政策梳理

我们观察到, 在本次《并购贷款新规(征)》发布前, 中国人民银行、金管总局等部门曾出台一些并购贷款领域的试点政策, 积极支持在试点地区开展试点并购贷款业务。例如, 中国人民银行、金管总局等部门联合于2025年5月13日发布了《加快构建科技金融体制有力支撑高水平科技自立自强的若干政策举措》(“《科技企业并购贷款政策》”),提出选择在部分商业银行和试点城市开展科技企业并购贷款试点,将贷款占并购交易价款比例提高到80%,贷款期限延长到10年; 金管总局上海分局于2024年9月24日印发了《在临港新片区审慎放宽非居民并购贷款限制试点工作方案》(“《临港并购贷款政策》”),允许符合条件的在临港新片区设立分支机构并通过其展业的银行(“临港地区银行”)开展非居民并购贷款业务试点,将贷款占并购交易价款比例提高到80%,贷款期限延长到10年,并规定并购贷款可支持符合下列条件的未能实现合并或实际控制目标企业的“收购目标企业部分股权的战略性股权交易行为”(“战略型并购”): (1)基于横向并购或纵向并购战略意图,并购方与目标企业有产业相关性;(2)并购方应对目标企业具有重大影响,或可与其他方共同控制目标企业;(3)原则上收购目标企业股权比例累计不少于20%。我们将该等试点政策的核心监管要求和适用场景, 及其与现行的《并购贷款指引》和《并购贷款新规(征)》的差异, 简要梳理如下, 以供对比参考。

结语

风起新章, 并购贷款监管政策的航向再次校准。随着《并购贷款新规(征)》的发布, 监管部门在“促发展”与“防风险”之间, 为境内并购贷款业务的开展绘制了一幅新的坐标系,《并购贷款新规(征)》是一场系统性的制度重塑,其将开启并购贷款市场新的航程。我们将持续跟踪并购贷款管理政策的发展、演进和落地, 并期待与并购贷款领域的参与主体广泛交流, 共同见证境内并购贷款市场步入更加规范、稳健的发展轨道。