导论

为应对内外部环境的变化,“出海”已成为科技、新能源、汽车、跨境电商、消费品、餐饮等行业的战略重点。领军的中国企业已经由“涉水而行”迈向了更为复杂的“大航海”时代。

在出海大趋势下,进出口关税是企业需要考虑的重要因素之一。2024年4月26日通过的《关税法》将于2024年12月1日实施。本文提炼了《关税法》的8大亮点,力求以简短的篇幅向有出海需求的广大企业提供浅显易懂的入门指南。

第13个正式制定法律的税种

虽然《立法法》第11条规定应由法律设立税种、确定税率以及税收征收管理制度,但历史上许多税种长期以“条例”、“暂行条例”等形式存在。

在《关税法》颁布之前,与关税相关的内容集中于《海关法》、《进出口关税条例》(“《关税条例》”)。因此,《关税法》的出台将海关近年来的实践经验、改革成果以及各类规范性文件中与关税相关的内容升华结晶为法律条文,进而对关税做出全面系统的规定,具有里程碑的意义。

同时,关税也继企业所得税、资源税之后成为第13个制定法律的税种。目前,我国现行18个主要税种中已有13个制定了法律。

《关税法》加大对跨境电商的监管力度,进口跨境电商行业应重视

近年来,为适应跨境电商发展的需要,海关总署联合商务部、发改委等其他部委相继颁布《商财发(2018)486号》与《海关总署公告2018年第194号》等规范性文件,规定跨境电子商务平台企业、物流企业或申报企业作为税款的代收代缴义务人,代为履行纳税义务,并承担相应的补税义务及相关法律责任。《关税法》第3条第2款将该监管政策上升为法律,明确规定跨境电商的关税扣缴义务人为电子商务平台经营者、物流企业和报关企业以及其他法律法规规定负有代扣代缴义务的单位和个人。

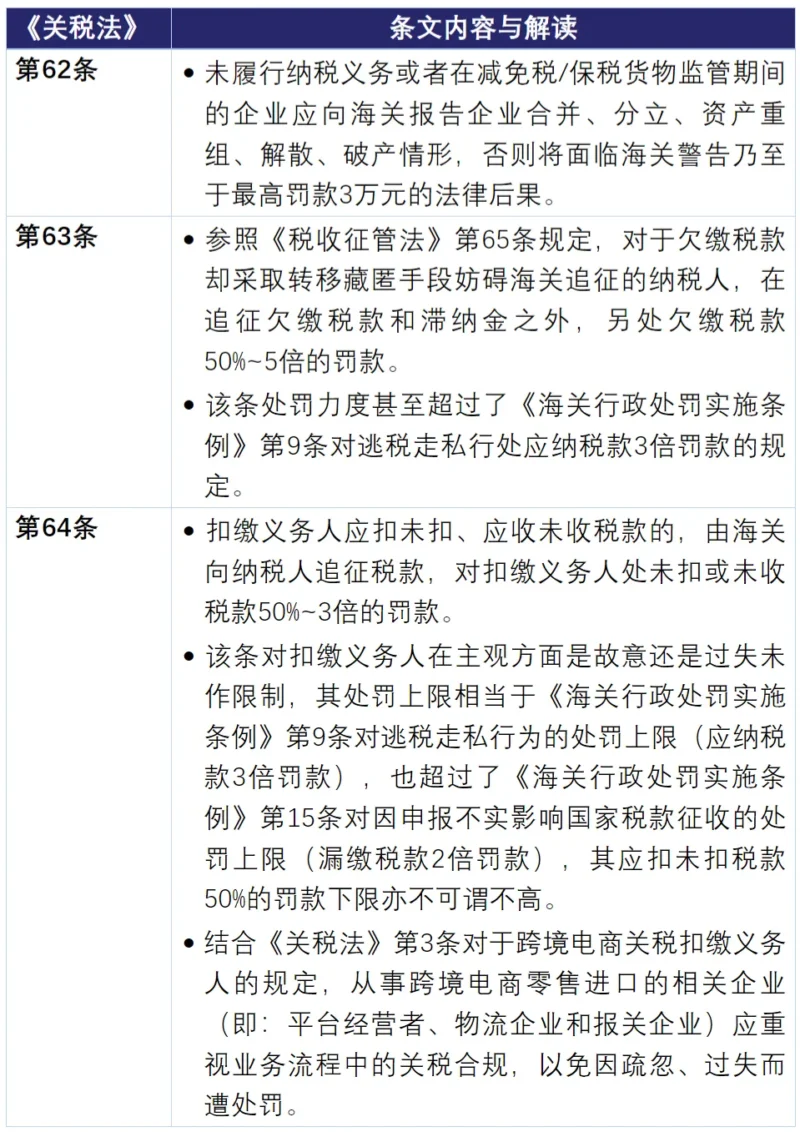

作为配套,《关税法》第64条规定了扣缴义务人应扣未扣或应收未收税款的罚则(处未扣或未收税款50%-3倍的罚款)。此举加大了对跨境电商关税扣缴义务人的监管力度,企业应予以重视。

企业并购重组中向海关报告的义务

面对新一轮经济周期,企业合并、分立、解散或者资产重组不时发生。企业的管理层或者投行、律所等中介机构不能遗漏《关税法》项下企业向海关报告的义务。例如,当企业进行合并、分立、资产重组或解散时,如发现该企业未履行纳税义务或者涉及减免税货物、保税监管货物的,企业应向海关报告合并、分立、资产重组或解散情形;否则,海关将予以警告,情节严重的将处以罚款。

《关税法》第57条规定企业除负有报告义务和缴清税款义务外,还负有缴清滞纳金或者提供担保的义务。

破产语境下关税债权与担保债权的清偿顺位

参照《税收征管法》第45条的规定,《关税法》第58条规定,除法律另有规定外,海关征收的税款优先于无担保债权以及在企业欠缴税款之后才设定担保(抵押、质押)的债权。此规定值得从事企业破产重整业务的机构注意。

《关税法》的上述规定可能与《破产法》中对破产人的特定财产享有抵押权的债权人对该特定财产享有优先受偿权利的规定存在冲突。实践中,关于哪部法律应当优先适用的问题存在争议。从目前的部分案例来看,法院可能会认为《破产法》是特殊法,应优先适用。相应地,《关税法》第58条中“法律另有规定的除外”的表述也留出了空间。

货物放行与税额确定相分离

许多企业可能误认为海关要求“先交税、再放货”,并且海关收取进口关税的行为应被视为海关对于计税基础以及应纳税额的认可。因此,在笔者办案过程中常有客户抱怨到“海关那么多年都按这个标准来征税,为何现在又来稽查?”

《关税法》正式以法律的形式澄清了上述误解。早在2016年6月海关总署启动全国海关通关一体化改革时,海关即着手改革并优化海关通关管理模式与税收征管方式。

- 通关管理方面,海关改变原先接受申报、审单、查验、征税、放行的串联式作业流程,改为“一次申报、分步处置”模式,即:在企业完成报关和税款自报自缴手续后,安全准入风险在通关口岸现场处置,税收风险在货物放行后处置。

- 税收征管方面,海关改变原先“审核纳税”的方式,自2017年7月1日后改革为“自报自缴”方式(涉及公式定价、特案、实施双反和保障措施货物暂不适用)。

可见,海关早已改变“先交税、再放货”的做法,而是采用“一次申报、分步处置”的通关管理方式以及“自报自缴”的税收征管措施。

此次《关税法》总结了海关通关一体化的改革成果并上升至法律层面。例如,第41条明确关税征收管理可以实施货物放行与税额确定相分离的模式,第20条规定企业适用完成申报之日实施的税率,第42条规定企业可以按照规定选择海关办理申报纳税,第43条明确了汇总征税模式,以及第45条规定海关自企业缴税或货物放行后3年内有权确认应纳税额,均说明了企业申报纳税属于单方行为,申报缴税时海关尚未对企业申报税额的准确性予以确认。

《关税法》体现了“企业先行自报自缴,海关加强后续监管”的关税征管主流模式。因此,广大出海企业应注意:货物放行不等于税额确定或后续没有税务稽(核)查风险,企业应当配合海关对税收要素的延后审查。

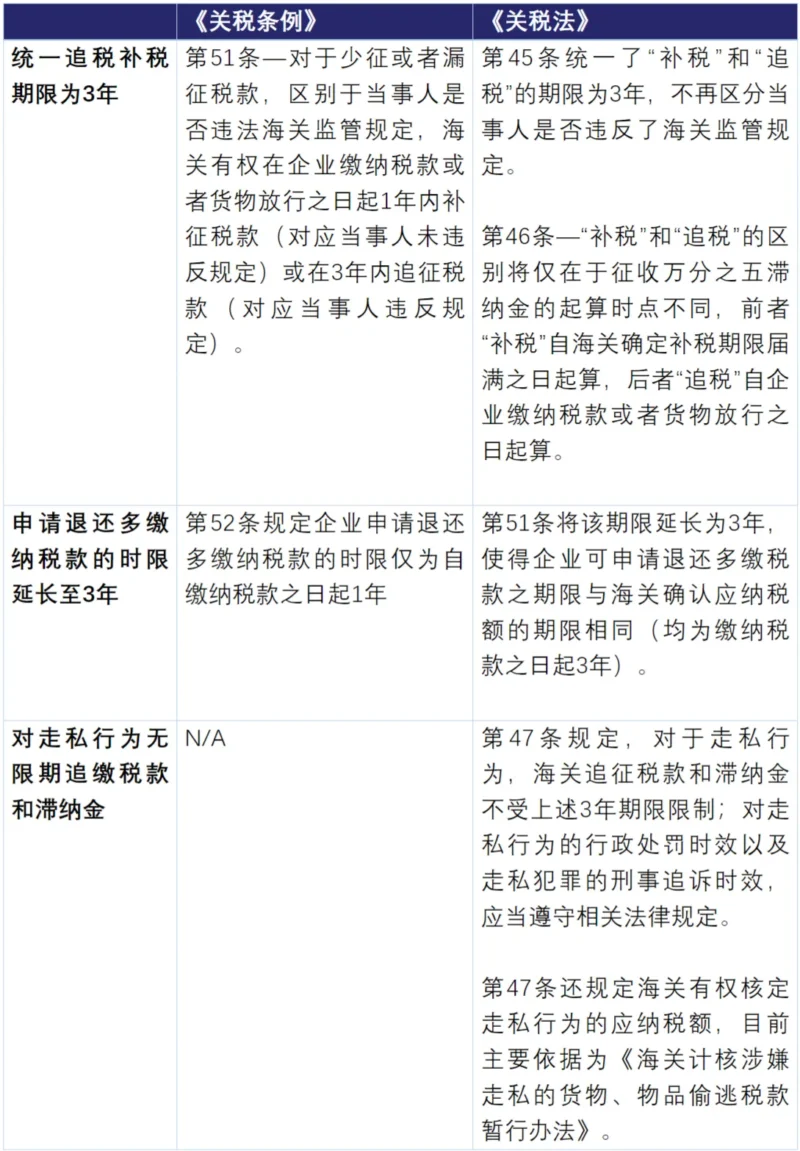

“三年补税”vs. “三年退税” vs. “无限期追缴”

完善原产地规则与关税征收制度,对接国际高标准经贸规则

《关税法》第11条第1款明确,关税税率的适用应符合相应的原产地规则,并通过第12条明确了原产地与适用不同税率(最惠国税率、协定税率、特惠税率、普通税率)之间的关系。

《关税法》第11条第2款明确了原产地制度规则,并允许国务院依据我国参加国际条约另行规定原产地确定规则,为适用《区域全面经济伙伴关系协定》(RCEP)等区域性自由贸易协定中关于原产地的特殊规定提供了法律依据,避免国内法与国际协定发生冲突。

《关税法》第16-18条和第54条规定,国家可以采取反倾销、反补贴、保障措施,按照对等原则采取相应措施,实施报复性关税,以及采取调整关税等反规避措施。

新增针对纳税人和扣缴义务人的行政处罚

《关税条例》在法律责任方面仅援引了《海关法》和《海关行政处罚实施条例》等法律法规,没有具体规定罚则。《关税法》第62-64条新增纳税人和扣缴义务人的法律责任和行政处罚规定。

方达海关与贸易合规法律服务简介

在出海过程中,企业面临的监管环境日趋复杂,“走出去”合规重要性愈发凸显。方达的法律服务不仅与国际标准接轨,而且结合了对中国法律、监管及文化环境的综合理解。方达为出海企业提供包括贸易合规、出口管制与制裁、劳动用工、数据合规、反腐败、应对外国政府执法在内的全方位法律服务。

方达的优势在于对于交易的深刻商业理解,本地实力和全球视野的结合,以及与世界各主要法域的律师事务所建立并保持了良好的合作关系。这使方达能够为出海中国企业提供全方位的法律服务,并为其在全球的业务运营保驾护航。

在海关与贸易合规领域,方达提供的法律服务涵盖海关稽核查、海关行政处罚、海关审价、特许权使用费、通关咨询、走私案件刑事辩护,并在前述领域积累了丰富的项目与行业经验。