2024年11月1日,国家金融监督管理总局(简称“金管局”)于2024年10月12日发布的《银团贷款业务管理办法》(简称“《银团贷款新规》”)[1]将正式实施,该规定将替代和废止银监会于2011年修订并发布的《银团贷款业务指引》(简称“《银团指引》”)。

相对于此前的《银团指引》,《银团贷款新规》的修订要点包括允许银团份额部分转让,明确银团贷款的转让登记,规定分组银团筹组模式,调整承贷份额和分销比例要求,规范银团贷款的收费安排等。该等调整一方面是为了回应境内银团贷款业务的发展需求,另一方面也是顺应当前宏观经济形势和政策,活跃境内银团贷款二级市场,释放沉淀信贷资源。结合《银团指引》及金管局此前发布的《银团贷款业务管理办法(征求意见稿)》(简称“《征求意见稿》”),我们在此对《银团贷款新规》项下值得关注的要点简要解析。

1. 调整银团贷款的转让规则

1. 允许银团份额部分转让

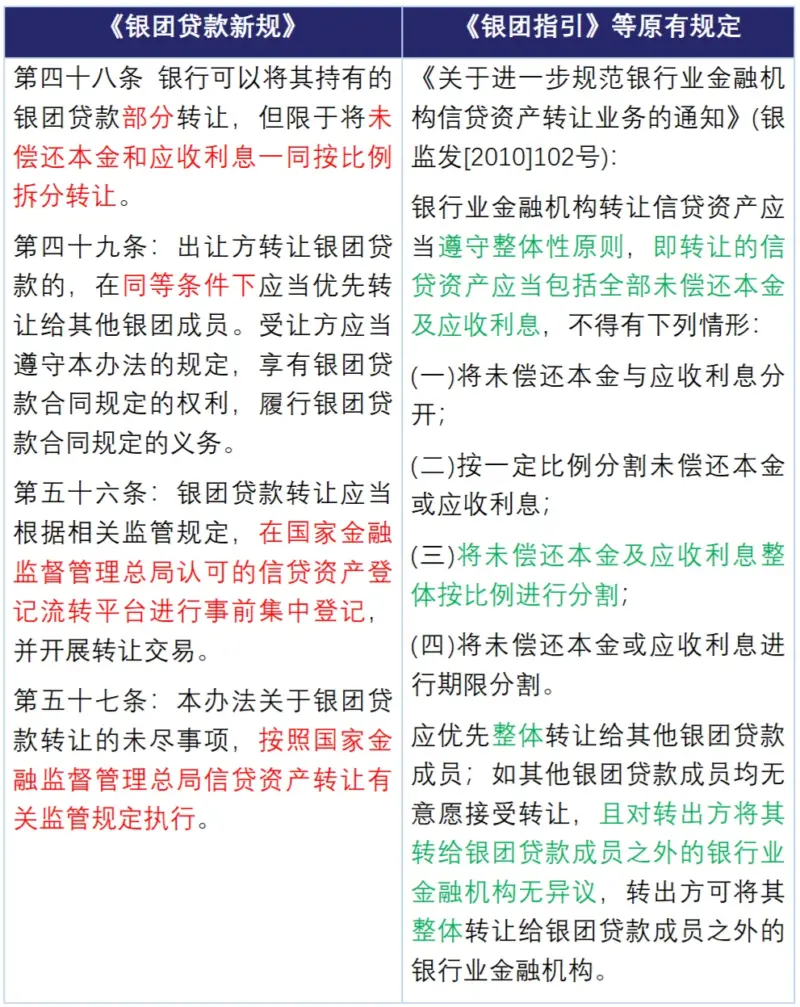

《银团贷款新规》生效前,受限于《关于进一步规范银行业金融机构信贷资产转让业务的通知》(银监发[2010]102号,“102号文”)对于信贷资产转让的整体性要求,即“转让的信贷资产应当包括全部未偿还本金及应收利息”,不可以将“未偿还本金及应收利息整体按比例进行分割”转让,境内银团贷款二级市场的活跃度一直不高。《银团贷款新规》删除了该等整体性要求,明确规定“银行可以将其持有的银团贷款部分转让,但限于将未偿还本金和应收利息一同按比例拆分转让”,从“整体”到“部分”的调整,使得境内银团贷款的部分拆分转让成为可行,该等调整有助于增强境内银团贷款二级市场的流动性、分散银行叙做或参与境内银团贷款业务的风险。

另外,《银团贷款新规》有关“银团贷款转让交易”[2]的定义相对于此前《征求意见稿》中的表述也进行了调整,将转让标的的措辞由“银团贷款余额”修改为“银团贷款”,结合金管局有关司局负责人就《银团贷款新规》答记者问中表示《银团贷款新规》“允许银行将银团贷款的余额或承贷额部分转让”,我们理解,《银团贷款新规》项下允许银团份额的部分转让,不仅适用于银团贷款的余额,而且适用于银团贷款的承贷额。

就银团份额转让的受让方而言,《银团贷款新规》第四十七条规定受让方为“银行或经国家金融监督管理总局认可的机构”,《银团贷款新规》的第二条对于“银行”的范围进行了界定,即“中国境内依法设立并经营贷款业务的银行业金融机构”;对于何为“经国家金融监督管理总局认可的机构”,《银团贷款新规》则并未进一步说明。参考《银团贷款办法》第五十八条(“中国境内依法设立的非银行金融机构开展银团贷款业务适用本办法”)及第五十九条(“村镇银行原则上不得参与发放银团贷款 ”)的规定,我们理解,“经国家金融监督管理总局认可的机构”包括境内非银行金融机构(例如集团财务公司、汽车金融公司等),但原则上不包括村镇银行。对于境外银行或金融机构,是否可以作为银团份额转让的受让方,《银团贷款新规》并未明确。

2. 明确银团贷款的转让登记

《银团贷款新规》第五十六条规定“银团贷款转让应当根据相关监管规定,在国家金融监督管理总局认可的信贷资产登记流转平台进行事前集中登记,并开展转让交易”。结合《中国银监会办公厅关于银行业信贷资产流转集中登记的通知》(银监办发[2015]108号)规定,银行业金融机构将所持有的信贷资产进行转让,应在银行业信贷资产登记流转中心(简称“银登中心”)实施集中登记,我们理解,《银团贷款新规》中所提及的“国家金融监督管理总局认可的信贷资产登记流转平台”目前应指的是银登中心。我们从银登中心相关工作人员处了解到,银登中心目前正在就银团贷款转让登记、交易及信息披露等制定相应的业务规则,预计该等业务规则将于近期发布,以配合《银团贷款新规》项下银团贷款转让登记的落地。根据银登中心相关工作人员的介绍,银团贷款登记及转让将遵循《银团贷款新规》第五十六条的逻辑,即拟转让的银团份额需事先完成信贷资产登记,然后银团贷款可以通过银登中心业务系统进行转让交易。

就登记和转让标的而言,目前阶段,受限于102号文项下所定义的“信贷资产”是指“确定的、可转让的正常类信贷资产”,银团贷款项下的承贷额因其性质不属于“信贷资产”,暂时还不能通过银登中心进行登记及转让。我们从银登中心了解到,后续银登中心针对银团贷款的登记和转让很可能在覆盖银团贷款“余额”的基础上,也考虑将银团贷款“承贷额”纳入登记及转让的范畴。具有银团贷款“余额”及“承贷额”转让业务需求的相关银行和非银行金融机构,可以对于银登中心就银团贷款转让登记的业务细则保持关注,也欢迎就相关问题随时与我们交流。

对于境外主体是否可以在银登中心开户,并参与银团贷款的登记和转让,我们从银登中心了解到,受限于我们前面介绍的《银团贷款新规》项下对于“银团份额转让的受让方”的现有规定,以及银团贷款跨境转让受限于多监管部门的协调(包括金管局、外管局、甚至发改委等),初始阶段银登中心的业务规则层面可能并不会覆盖境外主体参与境内银团贷款转让的操作路径,但也表示愿意与具有该等转让需求的境外主体积极探讨操作可行性和路径。

3. 优化银团成员的优先受让权

银团成员因参与前期银团贷款的筹组,甚至银团贷款文本的磋商和谈判等,相较于外部银行,其接受拟转让的银团份额可能更为容易和便利,赋予银团成员一定的优先受让权有助于降低银团份额转让的成本,提高转让的效率。有鉴于此,《银团贷款新规》规定“出让方转让银团贷款的,在同等条件下应当优先转让给其他银团成员”。在此前的102号文项下也有类似规定,二者的差异主要体现在:(1) 《银团贷款新规》增加了银团成员“同等条件下”享有优先受让权的限定,(2)《银团贷款新规》删除了102号文项下对于银团份额对外转让的前提要求,即“对转出方将其转给银团贷款成员之外的银行业金融机构无异议”,该等调整在兼顾银团成员的利益的同时,一定程度上也增强了银团份额对外转让的便利性。

2. 明确分组银团的安排

1. 是否可以分组以及如何分组?

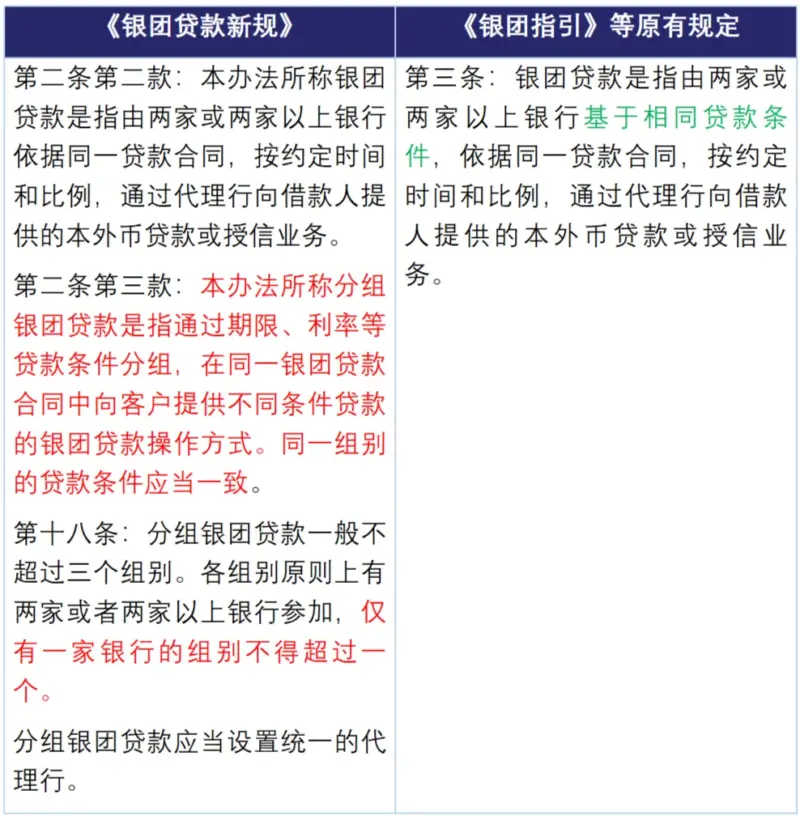

分组银团的安排在国际银团贷款市场中较为常见,其一般操作是将贷款额度按照用途、期限、利率或其他要素拆分为若干组别(tranche),借款人和贷款人可根据其业务需求、风险偏好等匹配相应的组别。此前《银团指引》对于银团贷款定义中提及贷款人通过代理行向借款人提供的银团贷款需“基于相同贷款条件”,对于何为“基于相同贷款条件”,是否可以分组,《银团指引》并未规定和明确,这在一定程度上阻碍了部分在用途、期限、利率等方面具有综合或特殊需求的借款人通过单个境内的银团贷款实现其融资需求。对此,《银团贷款新规》将《银团指引》项下要求的银团成员需“基于相同贷款条件”提供贷款,调整为银团贷款可“通过期限、利率等贷款条件分组”,同一组别内贷款条件应当一致。该等调整使得境内银团贷款的筹组和安排与国际银团贷款市场的实践操作进一步对齐。

2. 组别及其项下贷款人的数量有何要求?

《银团贷款新规》第十八条规定“分组银团贷款一般不超过三个组别。各组别原则上有两家或者两家以上银行参加,仅有一家银行的组别不得超过一个”,相对于此前《征求意见稿》,《银团贷款新规》增加规定“仅有一家银行的组别不得超过一个”,我们理解,该等调整是为了兼顾实践操作中个别小中型银团中可能存在某个组别仅有一家银行参与的现实需求。基于《银团贷款新规》的规定,是否可以设置只有一个组别,且该组别项下只有一家贷款人的银团贷款安排?我们理解,该等设置并不违反《银团贷款新规》第十八条的规定,但与《银团贷款新规》对于“银团贷款”的定义可能存在一些不一致(“银团贷款是指由两家或两家以上银行……提供的本外币贷款或授信业务”),在境外银团贷款市场,只有一家初始贷款人的银团贷款安排并不少见,该等安排主要是为后续其他银行通过份额转让或绿鞋机制等加入预留空间,在《银团贷款新规》放开境内银团贷款部分拆分转让以活跃银团贷款二级市场、进一步对齐国际银团贷款市场操作的背景下,相关监管机构后续是否会明确认可只有一家初始贷款人的境内银团贷款出现,值得观望与期待。

3. 调整承贷份额和分销比例要求

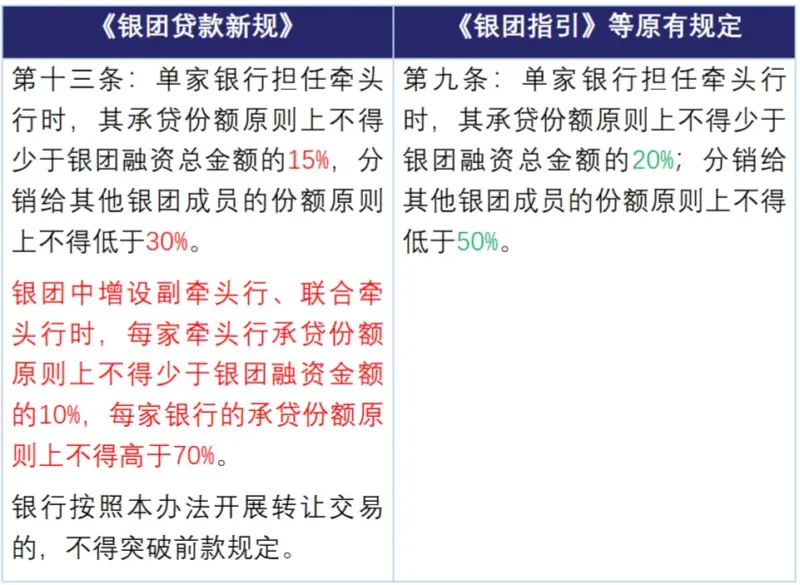

《银团指引》规定,单家银行担任牵头行时,其承贷份额不少于银团融资总额的20%,分销给其他银团成员的份额不低于50%。《银团贷款新规》将前述比例分别降低至15%和30%。另外,《银团贷款新规》补充规定如果在银团中增设副牵头行、联合牵头行的,每家牵头行的承贷份额不少于银团融资金额的10%,每家银行的承贷份额不高于70%。此外,《银团贷款新规》再次强调在牵头行转让份额的情况下,也不得突破前述最低持有份额限制。上述牵头行承待份额的降低一定程度上降低了银团筹组的门槛,有助于提高牵头行在更低的风险敞口下筹措银团。

4. 规范银团贷款的收费安排

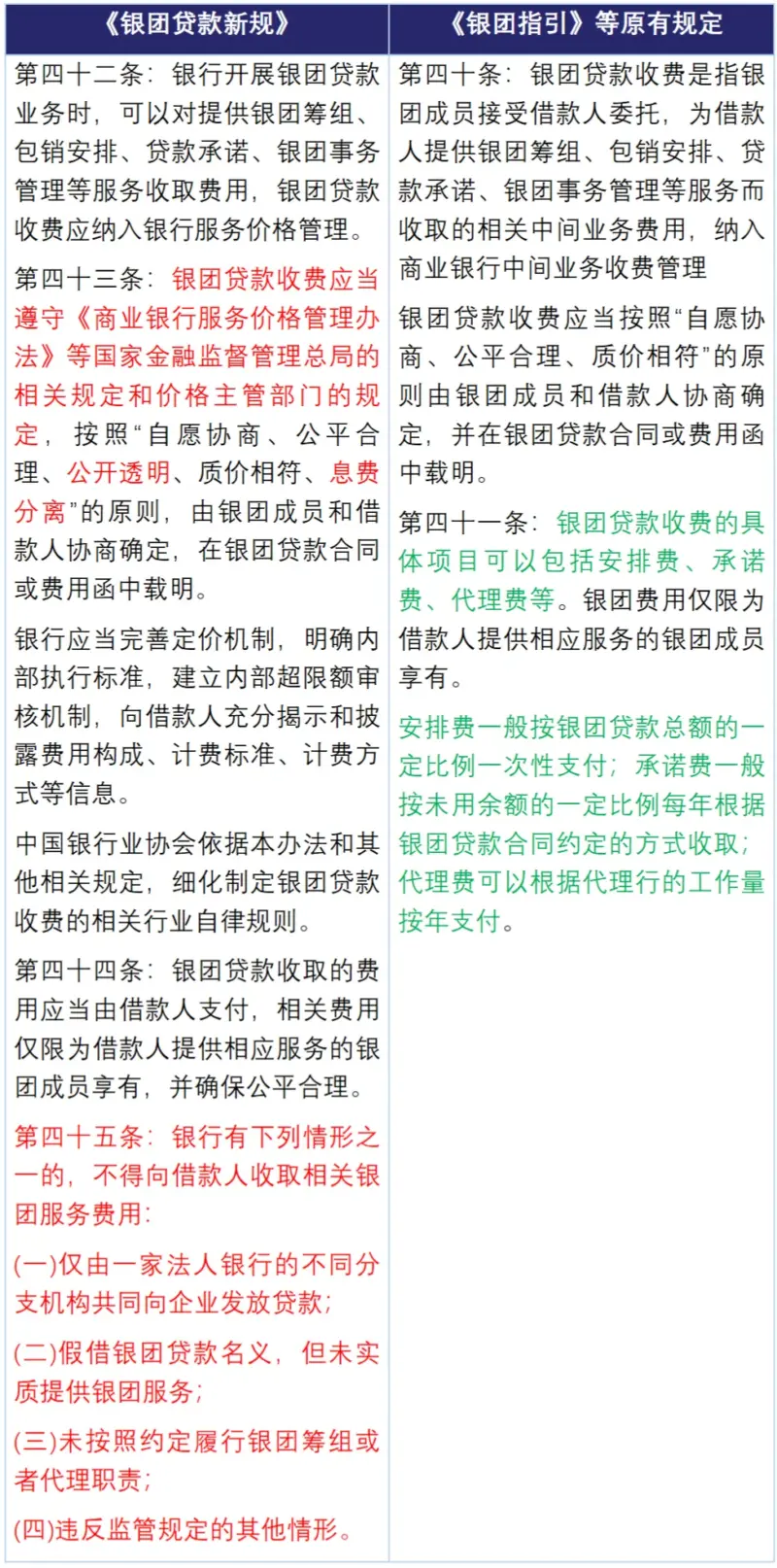

《银团贷款新规》删去了此前《银团指引》第四十一条中列明的银团贷款中可以收取的费用的具体项目(包括安排费、承诺费、代理费等)及其收费方式,概况性的规定“银团贷款收费应当遵守《商业银行服务价格管理办法》等国家金融监督管理总局的相关规定和价格主管部门的规定”,并提及“中国银行业协会依据本办法和其他相关规定,细化制定银团贷款收费的相关行业自律规则”,金管局有关司局负责人就《银团贷款新规》答记者问中也提及“授权通过行业自律组织进一步规范银团贷款收费行为”,我们注意到,中国银行业协会于2015年10月1日发布了《银团贷款中间业务收费行为自律公约》,后续银行业协会或许会根据《银团贷款新规》配套修订并细化收费自律细则,届时银行需要关注并适时更新内部定价机制和执行标准等。

另外,需要注意,《银团贷款新规》新增了以下四种不得向借款人收取相关银团服务费用的情形:

- 仅由一家法人银行的不同分支机构共同向企业发放贷款;

- 假借银团贷款名义,但未实质提供银团服务;

- 未按照约定履行银团筹组或者代理职责;

- 违反监管规定的其他情形。

对于第1项,在一些跨境银团贷款项目中,一家法人银行的境内分行和境外分行同时参团并不少见,该等情况下涉及境内银团规则与国际银团操作的衔接问题,该等结构项下境内分行因适用《银团贷款新规》可能不可以收取相关银团服务费用,对于境外分行是否也不可以收取相关银团服务费用有待实践中进一步探讨。

注释:

- 信息来源:国家金融监督管理总局:https://www.nfra.gov.cn/cn/view/pages/governmentDetail.html?docId=1181784&itemId=861&generaltype=1, 访问时间2024年10月20日。

- 《银团贷款新规》第47条规定“银团贷款转让交易”是指“银团贷款项下的贷款人作为出让方,将其持有的银团贷款转让给作为受让方的其他银行或经国家金融监督管理总局认可的机构,并由受让方向出让方支付转让对价的交易。”此前《征求意见稿》项下对于“银团贷款转让交易”的定义为“银团贷款转让交易是指银团贷款项下的贷款人作为出让方,将其持有的银团贷款余额转让给作为受让方的其他贷款人或第三方,并由受让方向出让方支付转让价款的交易。”