2023年2月24日,中国证监会、财政部、国家保密局、国家档案局联合发布了《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定》(证监会公告〔2023〕44号,“《境外上市档案管理新规》”)。该《境外上市档案管理新规》与证监会在2023年2月17日发布的《境内企业境外发行证券和上市管理试行办法》(“《境外上市管理试行办法》)及相关监管规则适用指引(以上合称“境外上市系列新规”)一脉相承,将一同自2023年3月31日起施行。

在境外上市系列新规下,境内企业境外发行上市进入统一备案制的新时代,其中《境外上市档案管理新规》对境内企业、证券公司、证券服务机构在境外发行上市活动中的保密和档案管理工作提出了明确要求。因此,在境外发行上市活动中,相关主体应当增强保守国家秘密和加强档案管理等数据合规的法律意识,严格按照《境外上市档案管理新规》落实保密和档案管理工作。

《境外上市档案管理新规》出台背景

《境外上市档案管理新规》并非一个全新的规定,而是对《关于加强在境外发行证券与上市相关保密和档案管理工作的规定》(证监会公告〔2009〕29号,“29号文”)进行的修订。

十多年来,中美双方监管机构就中概股审计监管合作事宜进行了持续的磋商和沟通。

2020年12月,美国通过《外国公司问责法》,外国发行人连续三年不能满足美国公众公司会计监督委员会(PCAOB)对会计师事务所检查要求的,将面临退市风险。2021年12月,美国PCAOB发布《〈外国公司问责法〉认定报告》,认定60余家在美注册中国会计师事务所“无法完成检查或调查”。随后,美国证监会自2022年3月8日起陆续发布因聘请前述会计师事务所而面临退市风险的中概股公司名单。

中国证监会多次就《外国公司问责法》的实施表明态度[1],尊重境外监管机构加强对会计师事务所的监管,但坚决反对将证券监管政治化的错误做法。中国证监会始终坚持开放合作精神,愿意通过监管合作解决美方监管部门对相关事务所开展检查和调查问题。

2022年4月2日,《境外上市档案管理新规》的征求意见稿(“《征求意见稿》”)发布,拟对2009年出台的29号文进行修订,引发各界关注。《征求意见稿》一方面进一步明确了境外监管机构在中国境内进行调查取证或开展检查应当通过跨境监管合作机制进行,另一方面结合国际惯例删除了原29号文中关于“现场检查应以我国监管机构为主进行,或者依赖我国监管机构的检查结果”的表述,为安全、高效开展跨境监管合作提供了制度保障[2]。

2022年8月26日,中国证监会、财政部与美国PCAOB签署中美审计监管合作协议。此后,双方监管机构顺利开展了一系列检查和调查活动。2022年12月15日,美国PCAOB发布报告[3],确认2022年度可以对中国内地和香港会计师事务所完成检查和调查,撤销2021年对相关事务所作出的认定。至此,市场普遍认为中美审计监管合作取得积极成效,也对未来境内企业赴美上市释放了积极信号。

中美审计监管协议签署后,跨境监管检查和调查合作将步入常态化阶段。美国PCAOB计划将在今年继续对中国会计师事务所开展常规检查和相关调查[4]。

2023年2月24日,《境外上市档案管理新规》正式发布,将配套《境外上市管理试行办法》等一同于2023年3月31日起施行。可见,随着跨境监管检查和调查合作步入常态化阶段,对相关主体在境外发行上市活动中保密和档案管理工作的监管要求也正式化、规范化和常规化。相关主体亟待建立完善相应的合规体系、加强并落实保密和档案管理工作,以符合监管要求。

-

《境外上市档案管理新规》适用范围

《境外上市档案管理新规》第二条规定,境内企业境外发行上市活动中,境内企业以及提供相关证券服务的证券公司、证券服务机构应当严格遵守中华人民共和国相关法律法规以及本规定的要求,并进一步明确“境内企业”包括直接境外发行上市的境内股份有限公司和间接境外发行上市主体的境内运营实体;所称“证券公司、证券服务机构”是指从事境内企业境外发行上市业务的境内外证券公司、证券服务机构。由此可见,《境外上市档案管理新规》不仅适用于直接在境外上市的境内企业,也适用于间接境外上市主体(即我们通常所说的红筹公司),这里的境外,包括中国香港和外国(例如美国)。

证监会在有关《境外上市档案管理新规》的修订说明中明确指出,此次修订是为了保持与《境外上市管理试行办法》在内的上位法的衔接;据此,《境外上市档案管理新规》中所说的“境内企业境外发行上市”应当以《境外上市管理试行办法》及相关监管规则适用指引的界定为准,包括境外首次公开发行(两地上市、借壳上市)、上市后再融资或发行证券购买资产等。

-

(赴)境外发行上市的境内企业的合规义务

《境外上市档案管理新规》对拟境外上市企业和已境外上市企业在“境外发行上市过程中向证券公司、会计师事务所等证券服务机构以及境外监管机构提供、披露,或者通过其境外上市主体等提供、披露文件资料时”应当遵守的义务及履行的程序均提出了要求。

1. 境内企业境外发行上市前的合规义务

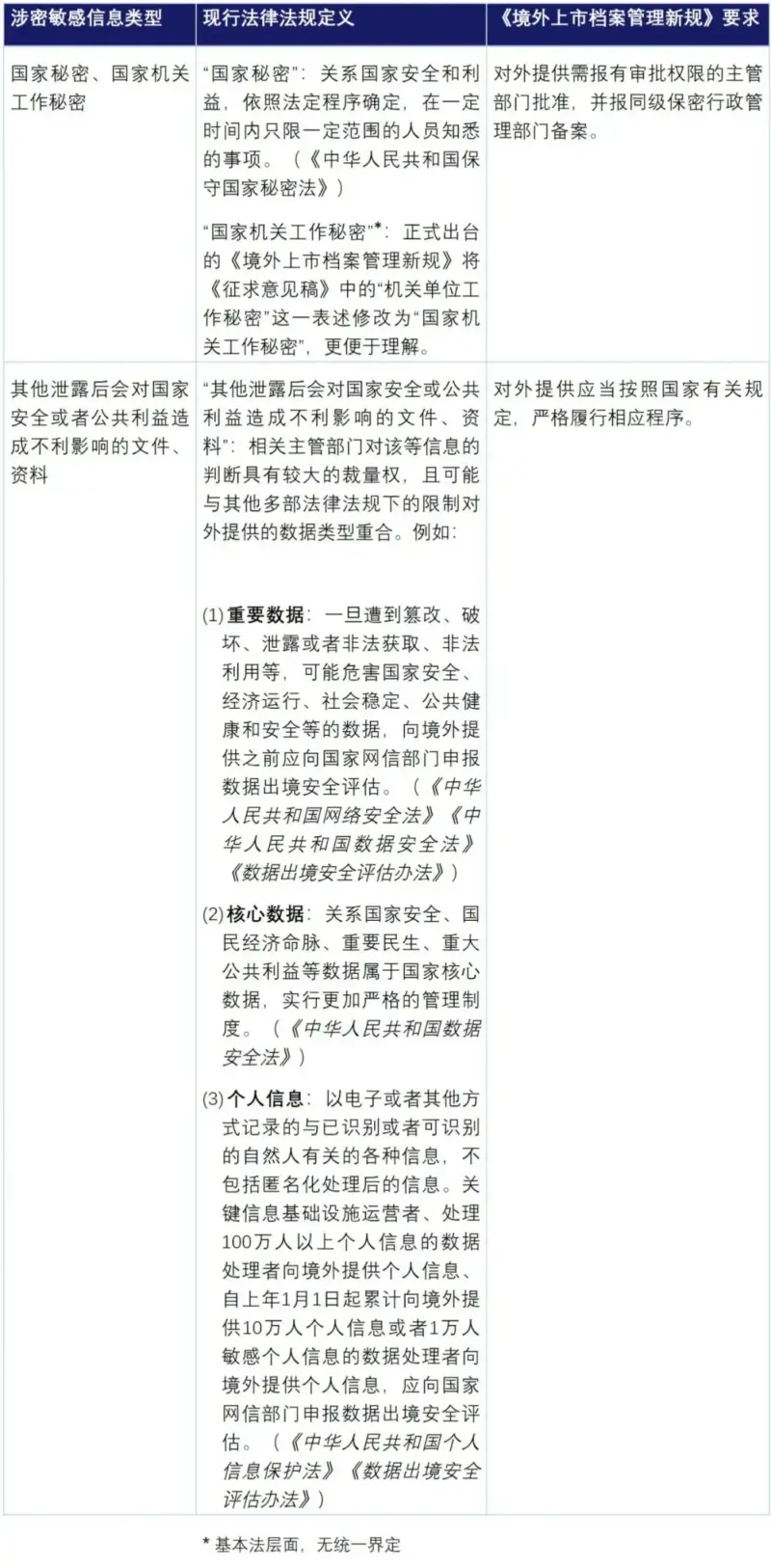

境内企业在筹备境外发行上市过程中,为配合境内外中介机构的业务、法律及财务等各方面尽职调查,需要向中介机构提供大量的文件资料。《境外上市档案管理新规》对于此类文件资料的提供提出了明确要求,重中之重即是落实企业自身的信息安全主体责任:要求境内企业境外发行上市过程中向证券公司、会计师事务所等证券服务机构以及境外监管机构提供、披露,或者通过其境外上市主体等提供、披露文件资料时,遵守保密相关法律法规。要求境内企业向有关证券公司、证券服务机构提供文件、资料时,就提供的涉密敏感信息具体情况提供书面说明[5](“《书面说明》”)。根据《境外上市档案管理新规》,《书面说明》所对应的涉密敏感信息包括国家秘密、国家机关工作秘密,以及其他泄露后会对国家安全或者公共利益造成不利影响的文件、资料,具体范围参见下文第3.2段表格。

2. 境内企业境外发行上市后的合规义务

根据《境外上市档案管理新规》,前文提到的“落实企业自身的信息安全主体责任”的要求同样也适用于已经完成境外上市的企业。

《境外上市档案管理新规》不仅是在相关企业被境外监管机构检查或调查情况下才适用,而是明确在企业“向证券公司、会计师事务所等证券服务机构”提供、披露文件资料时就应当适用。简言之,以审计为例,企业应审计师要求提供审计所需资料之时,应建立一套专门的合规制度和流程,以识别所提供的文件资料是否包含“涉密敏感信息”,并据此出具《书面说明》,落实《境外上市档案管理新规》的要求。

为了出具《书面说明》,企业应理解涉密敏感信息的法律判断标准,并相应建立一套识别涉密敏感信息的制度。

《境外上市档案管理新规》将涉密敏感信息按照以下类型区分进行了规定:

由上表可见,由于相关法律法规本身对涉密敏感信息的定义通常较为原则性,需要基于监管实务要求进行综合把握。

证券公司、证券服务机构的合规义务

《境外上市档案管理新规》不仅对境内企业提出了合规要求,也要求从事境内企业境外发行上市业务的境内外证券公司、证券服务机构落实保密和档案管理工作。主要包括:

- 为境内企业境外发行上市提供相应服务的证券公司、证券服务机构在境内形成的工作底稿应当存放在境内。需要出境的,按照国家有关规定办理审批手续。

- 证券公司、证券服务机构应当妥善保存境内企业就涉密敏感信息具体情况提供的《书面说明》,以备查。

- 证券公司、证券服务机构应当妥善保管从境内企业处获取的涉密敏感信息,并与境内企业签订保密协议。证券公司、证券服务机构向境外监管机构和其他相关机构等单位和个人提供、公开披露涉密敏感信息的,应当按照国家有关规定履行相应程序。

结语

境内企业境外发行上市是我国资本市场对外开放的重要组成部分,境外上市系列新规体现了中国政府部门立足监管实践、为提升境外上市监管水平、深化跨境监管合作所做出的努力。

针对《境外上市档案管理新规》,境外发行上市的境内企业,以及从事境内企业境外发行上市业务的境内外证券公司、证券服务机构,应予以充分重视,落实保密和档案管理工作。方达团队在该等领域有丰富的经验,对相关法律法规和监管合规实务有较为深刻的理解。如有任何相关需求,欢迎与我们联系。

- 证监会相关部门负责人答记者问(http://www.csrc.gov.cn/csrc/c100028/c2048548/content.shtml) ↑

- 证监会有关部门负责人答记者问(http://www.csrc.gov.cn/csrc/c100028/c2274542/content.shtml) ↑

- 中国证监会新闻发言人就中美审计监管合作进展情况答记者问(http://www.csrc.gov.cn/csrc/c100028/c6913408/content.shtml) ↑

- 美国PCAOB网站(https://pcaobus.org/news-events/news-releases/news-release-detail/pcaob-secures-complete-access-to-inspect-investigate-chinese-firms-for-first-time-in-history) ↑

- 证监会2023年2月24日发布的《关于加强境内企业境外发行证券和上市相关保密和档案管理工作的规定》修订说明。 ↑

- 基本法层面,无统一界定 ↑