“循环贸易”又称“融资性贸易”,通常指代企业间以贸易为名进行资金拆借的行为模式。实践中,部分企业特别是中小企业较难实现银行融资,而一些资金充裕的大型企业又愿意提供相应资金,故双方通过签订名义上的贸易合同,并引入上下游“中间方”,使资金流、货物流在表面上形成闭合,实质上由后者充当“影子银行”提供融资款项。

但现实中,也有行为人作为融资方或中间方,假借“循环贸易”之名,行骗取融资款之实,造成融资方的巨大损失。鉴于“循环贸易”与“合同诈骗”存在不少相似之处,而这一问题又处于刑民交叉领域,我们基于对司法案例的深度观察,对循环贸易模式下合同诈骗罪的司法审查要点进行了梳理,以帮助企业辨明风险,制定相应的合规及诉讼策略。

循环贸易的识别

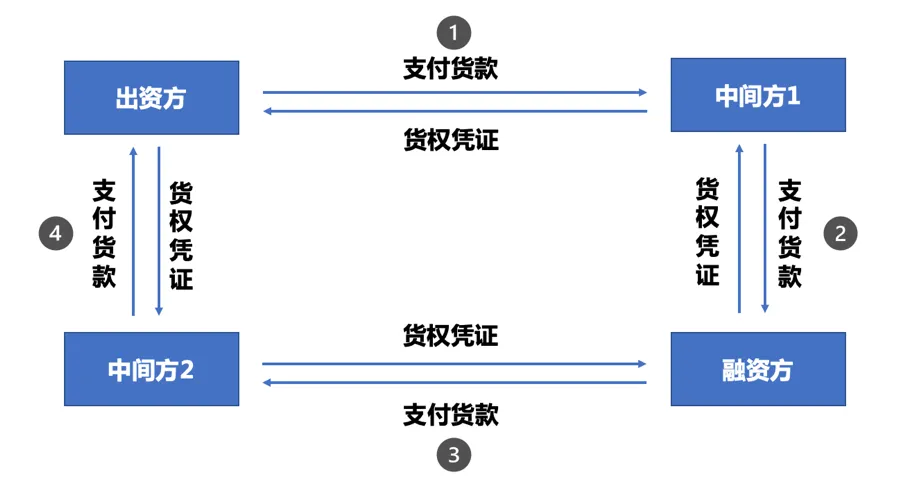

下图展示了相对典型的循环贸易交易结构:(1)融资方通过即期低价销售货物,远期高价回购货物的方式获得融资,并支付融资成本;(2)出资方通过即期低价购买货物,远期高价售出货物的方式回收融资,并获得融资收益;(3)中间方则从融资额中收取部分手续费,起到转付作用。整个过程中,一般以货权凭证的交接代替真实的货物流转。

图一 循环贸易的典型交易结构

循环贸易模式具有以下特征:

1. 主体特征

(1)数量为三方及以上

为了确保融资行为的隐蔽性,以规避企业间借贷引发的法律风险,循环贸易一般存在三方及以上的交易主体。其中“中间方”通常会为融资方提供担保,并收取部分“过桥费”或“通道费”。在少数情况下,融资方也会委托出资方直接向其实际控制的公司采购货物,并提供定金作为担保,还款时融资方再向出资方支付剩余货款赎回货权,从而实现融资。

(2)“自买自卖”的买卖合一

不同于典型的上下游连环贸易,循环贸易的交易链条中货物的最初卖方同时也是最终买方,虽然二者可能并非同一主体,但其间存在实质的关联关系,如为同一实控人等。

2. 资金流转特征

循环贸易的资金流转特征是典型的“高买低卖”。按照交易常理,一般情况下交易主体应采取“低价买入,高价卖出”的经营方案,而循环贸易作为融资手段,融资方需向出资方支付一定的融资费用作为出资方的收益。费用通常表现为合同价差、手续费、委托代理费等,因而出现这种“高买低卖”,反其道而行之的异常交易行为。

3. 货物流转特征

在循环贸易中,各方并不具有买卖货物的真实意思,不关心货物是否真实流转。[1]因此,当事人买卖的多为“货权凭证”,主要表现为以提单、仓单、收货确认单等单据作为货物流转的凭据,通常不存在货物运输、质量检验、入库出库等真实凭证(在少数案件中,即便查验货物,也只是走个形式)。“无货”更侧重于“无货物流转”,在司法实践中,大部分循环贸易并非货物阙如,而是货物自始至终均处于某一方掌控之下,并未实际流转或交割,即通常所说的“走单、走票、不走货”。

4. 合同交易要素特征

由于循环贸易的最终目的是实现融资,因此上下游每份买卖合同约定的标的物种类、数量、质量,甚至签订时间、交付地点、履行时间等交易要素都完全相同,交易主体间仅需通过调整合同价款就能实现结算,以便融资活动的开展。

循环贸易与以下贸易形式存在区别,需加以分辨:

- 空转(走单)贸易。指不具有融资目的,单纯为了扩大营收规模(以便向银行申请贷款或承兑汇票)的无货闭环贸易形式。[2]空转贸易并非融资性贸易,即便存在资金流转,也仅是“走过场”,通常由空转贸易的发起公司控制参与公司的银行账户,或是一方向另一方支付极低的“过票费”作为报酬,这与循环贸易中融资方实际使用该笔款项并“还本付利”存在本质区别。空转贸易主要涉及参与方利用该虚假经营业绩欺骗金融机构从而构成骗取贷款、票据承兑、金融票证等犯罪的情形。[3]

- 托盘贸易。指贸易商(实际买方)因缺乏采购资金,委托托盘方(出资方)提供融资,托盘方向供货商(实际卖方)购买货物并预付货款,再赊销给贸易商,供货商按照指示向贸易商交货,贸易商取得货物一段时间后再向托盘方付款并支付融资利息的贸易形式。托盘贸易虽然具有融资属性,但并不形成闭环,同时融资目的系采购货物,因而存在真实的货物流转,属于真正的贸易实践(其运作模式如下图所示)。其在实践中也有滋生合同诈骗的风险。[4]

图二 托盘贸易的运作模式

循环贸易触发合同诈骗罪的司法审查要点

循环贸易之所以能够发展成一种较为普遍的业务模式,是因为在通常情况下,循环贸易中各方都明知贸易实质为融资而非买卖,即便中间方并不清楚整个交易链条中的具体出资方或融资方,也至少明知贸易的真实目的。

但是,不能就此排除以下两种情况:

- 融资方自身或者串通中间方操控贸易环节,使其“名实不副”,而出资方对此毫不知情。

- 虽然交易各方都明知贸易本质上为融资,但融资方为获取融资款项而实施诈骗。

我们认为,上述情况是否构成合同诈骗罪,需整体考察合同的磋商过程、文本内容、交易模式等因素,并结合《刑法》所规定的合同诈骗罪的构成要件加以判断。

作为一种特殊形式的诈骗,合同诈骗罪表现为:在合同签订、履行过程中,行为人利用合同实施欺骗行为,使合同对方当事人产生认识错误,并基于认识错误处分财产,最终造成财产损失的过程。行为人应具有合同诈骗罪的故意以及非法占有目的。《刑法》第二百二十四条规定了合同诈骗罪的五种类型,分别是:

- 以虚构的单位或者冒用他人名义签订合同的;

- 以伪造、变造、作废的票据或者其他虚假的产权证明作担保的;

- 没有实际履行能力,以先履行小额合同或者部分履行合同的方法,诱骗对方当事人继续签订和履行合同的;

- 收受对方当事人给付的货物、货款、预付款或者担保财产后逃匿的;

- 以其他方法骗取对方当事人财物的。

下面将结合目前的司法实践,分析循环贸易中融资方以及中间方构成合同诈骗罪的司法审查要点。

1. 融资方构成合同诈骗罪的司法审查要点

(1)融资方存在欺骗行为

在司法实践中,融资方常见以下形式的欺骗行为:

- 冒用他人名义与出资方签订合同

在融资方最终需要通过中间方还款时,由于其缺乏实际履约能力,无法按时还款,因此可能采取冒用中间方的名义和出资方签订协议的方式,拖延还款期限,并利用这一时间空档诱骗出资方继续与其进行循环贸易。例如,在肖某春合同诈骗案[5]中,法院认定,肖某春在资不抵债,出现逾期付款的情况下,假冒中间方名义与出资方签订补充协议予以搪塞,诱骗其继续签订、履行合同,骗取融资款项,构成合同诈骗罪。

- 提供虚假货权凭证骗取出资方信任

在循环贸易中,由于交易双方约定的担保形式往往是融资款一定比例的“定金”,因此提供虚假担保的情况并不多见。但存在融资方提供虚假单证骗取出资方信任,使其继续与之签订、履行合同的情况。例如,在闫某超合同诈骗案[6]中,法院认定,闫某超因资不抵债,采用伪造物流公司的《仓单明细》等货权凭证的方式骗取出资方信任,使其继续与之签订采购合同,构成合同诈骗罪。

- 没有实际履行能力,以先履行部分合同的方式虚构资金实力

合同诈骗罪并非必须是“空手套白狼”,即便表面上存在一定的交易行为,也可能只是行为人不履行合同义务的“幌子”。例如,在褚某军合同诈骗案[7]中,法院认定,褚某军明知自身没有还款能力,还通过增加与出资方贸易量或者增加出资方数量的方式,利用循环贸易融资款项拆东墙补西墙,以先履行部分合同的方法,虚构自身资金实力,诱骗出资方与其签订采购合同,构成合同诈骗罪。

实践中还存在其他明显可识别的欺骗行为。例如,在张某合同诈骗案[8]中,法院认定,张某谎称其获得了区教委采购项目,高价向出资方采购电脑,并指定出资方向中间方采购,在出资方交付电脑后,又利用时间差低价售回中间方套取资金,造成出资方巨额损失,构成合同诈骗罪。此处不再一一列举。

(2)出资方陷入错误认识

对于以“不存在真实货物”为由主张自己被骗的出资方而言,其究竟是否明知循环贸易的实质为融资而非贸易是犯罪成立与否的关键。然而,无论是被告方还是被害方,出于趋利避害的心理,往往都会做出对自身有利的陈述,由于心理自白无法外显,便造成了司法认知困境。对此,司法实践通常会通过当事人的外在行为表现来推定其主观认识,即“主观要素的客观化认定”。

在循环贸易纠纷的民事审判实践中,法院往往以探明当事人之间的真实意思为基础,通过援引“通谋虚伪制度”[9]认定买卖合同无效,并按照借贷关系加以审理,这与判断出资方是否陷入错误认识存在异曲同工之妙。结合现有的无罪案例,我们认为,在有证据支撑的前提下,融资方可根据出资方的以下外在行为表现抗辩其明知循环贸易的真实性质,并未陷入错误认识:

签订合同过程中的表现

- 出资方主动要求融资方提供关联公司分别作为上下游中间方;

- 出资方与融资方在事前对融资细节,如以何种贸易名目、如何走账、还款期限等进行了细致磋商;

- 出资方与融资方已就循环贸易达成长期合作,多次签订循环贸易合同,甚至基于对融资方的高度信任,主动出借款项;

- 出资方与融资方或者中间方签订的买卖合同中存在体现融资安排的用语,如“垫资”“出借”“还款”“利息”等;

- 出资方与融资方或者中间方签订的买卖合同中存在明显违背交易常理之处,如没有约定货物规格、型号、数量等内容;约定了出资方与合同外第三人之间买卖合同的付款时间、交货方式等内容;免除了出资方作为供货方时对货物质量、数量的担保责任等。

履行合同过程中的表现

- 出资方明知合同约定的仓库由融资方实际控制,仍然将货物指定在此处保管;

- 出资方在买卖合同中约定了具体的交货地点,[10]但是没有证据证明存在实际交付行为,或者其并未履行对货物(数量、质量等)的查验义务;

- 出资方对“先走款后仓单流转”“先仓单流转后走款”的履约模式没有异议,即等待融资款项(仓单)流转一圈后,仓单(融资款项)方才流转;

- 提货通知单与合同约定的标的物存在明显不符,但是双方并未发现,反而完成了合同。

需注意以上抗辩理由的适用范围。在交易各方都自认明知循环贸易融资属性的情况下,融资方一旦实施了欺骗行为,便很难再以出资方未陷入错误认识进行抗辩。

(3)融资方具有合同诈骗罪故意及非法占有目的

合同诈骗罪主观要件的判断,同样需要关注行为人的外在行为表现,如履约情况、对资金的处置情况、违约原因、违约后表现等。在司法实践中,以下事实通常能够推定融资方存在合同诈骗故意及非法占有目的:

- 获得融资款后将其转入利害关系人、亲属等个人账户;

- 获得融资款后将其全部或者大部分任意挥霍;

- 获得融资款后将其用于违法犯罪活动;

- 获得融资款后将其用于偿还债务;

- 获得融资款后随即逃匿。

对于融资方本就资不抵债,仍与他人开展循环贸易的,法院倾向于直接认定其具有诈骗故意及非法占有目的,而无论其是否将所获资金用于生产经营。例如,在祝某东合同诈骗案[11]中,法院认定被告人存在非法占有目的的依据为“将所获资金用于某公司的运营和弥补亏空等”。[12]

在以下两种情况下,融资方可抗辩其不具有诈骗故意及非法占有目的:

- 出现还款逾期后并不逃避责任,反而尽力履行还款义务,甚至与出资方进行商讨,制定债务展期、增加或者重新设定担保以及其他还款计划;

- 在签订合同时具有履行能力,后由于政策性调整、行业突然萎缩等不可抗力因素导致资金链断裂,无法还款。

2. 中间方构成合同诈骗罪的司法审查要点

实践中,与出资方直接进行交易的上下游中间方往往和融资方之间存在通谋,以便融资方能在一定期限内顺利使用该资金,某些时候上下游中间方甚至直接由融资方控制。因此,一旦融资方构成合同诈骗罪,两者就可能成立共同犯罪。例如,在孙某远等合同诈骗案[13]中,法院认定,中间方销售经理与融资方串通,结伙采用虚构事实的手段骗取出资方财物,双方均构成合同诈骗罪。

实务上的难点在于,在双方不存在通谋,或者没有确凿证据证明双方存在通谋的情况下,如何认定中间方对合同诈骗的事实存在“明知”?也即,如何认定中间方明知贸易的真实属性?对此,可以考察是否存在以下情形:

- 中间方主动联系出资方以及融资方,并主导循环贸易开展;

- 中间方明知交易模式违背交易常理,仍然参与交易;

- 中间方与融资方签订的买卖合同中存在体现融资安排的用语,如“垫资”“出借”“还款”“利息”等;

- 中间方在买卖合同中约定了具体的交货地点,但是没有证据证明存在实际交付行为,或者其并未履行对货物(数量、质量等)的查验义务。

在上述后三种情况下,中间方可能只是“放任”而非“希望”出资方被骗结果的发生。根据刑法理论和司法实践通说,合同诈骗罪属于目的犯,无法由间接故意构成。因此,中间方在上述情况下是否构成犯罪,还有待进一步研究。

结语

循环贸易往往伴随着冗长的贸易链条,这无疑加大了辨明各方当事人真实意思的难度。在出资方提起刑事控告的同时,融资方或者中间方往往也会提出多种抗辩理由,使案件极具争议性。我们认为,从刑事法律风险防范的角度来说,为避免此等争议的发生,出资方须尽可能摆脱开展循环贸易业务牟利的路径依赖,并在现阶段重视以下方面:第一,加强交易审查,审慎选择上下游交易主体;第二,落实担保措施,确保资金安全;第三,加强货物监管,及时验货。与之相对,融资方以及中间方则须在严守合规底线,杜绝犯罪行为发生的同时,注重保留相关证据,特别是双方在签订合同过程中的沟通痕迹,以避免案件从违约纠纷不当“升级”为合同诈骗。

- 循环贸易之所以多发于大宗商品交易领域,正是由于在该领域,货物在仓储、运输环节成本较高,根据交易惯例,交易主体转售货物并不需要实际提取,而是采取指示交付等方式完成所有权转移。这与循环贸易的融资目的相契合。 ↑

- 国务院国资委《中央企业违规经营投资责任追究实施办法(试行)》第九条第(三)项规定,购销管理方面的责任追究情形包括“违反规定开展融资性贸易业务”或“‘空转’‘走单’等虚假贸易业务”。 ↑

- 参见(2016)沪刑终132号刑事裁定书、(2017)浙0211刑初204号刑事判决书、(2019)沪01刑终1865号刑事裁定书。 ↑

- 参见(2018)晋刑终159号刑事裁定书、(2019)皖04刑终62号刑事裁定书、(2019)闽刑终247号刑事裁定书。 ↑

- 参见(2021)苏0991刑初136号刑事判决书。本案中循环贸易模式为:出资方直接向融资方采购货物,而融资方经过一段期限后通过中间方向出资方回款。 ↑

- 参见(2021)京0101刑初829号刑事判决书。本案中循环贸易模式为:融资方支付定金委托出资方向融资方实际控制的公司采购货物,并承诺在约定时间内结清尾款赎回货物。 ↑

- 参见(2020)赣刑终59号刑事判决书。本案中循环贸易模式为:融资方委托出资方向中间方采购货物,中间方同步向融资方采购该等货物,一定期限后融资方又以购回货物的名义将款项归还出资方。 ↑

- 参见(2018)京03刑初79号刑事判决书。 ↑

- 《民法典》第一百四十六条:“行为人与相对人以虚假的意思表示实施的民事法律行为无效。以虚假的意思表示隐藏的民事法律行为的效力,依照有关法律规定处理。” ↑

- 这是为了与正常的大宗商品交易惯例相区别。大宗商品交易既然不发生货物实际流转,也就不会在合同中约定具体交货地点。 ↑

- 参见(2020)沪刑终32号刑事裁定书。 ↑

- 相反观点认为,即便融资方已经资不抵债,也不能就此排除其借助融资款项,通过合法经营(例如归还旧贷获得新贷、购入机器或原材料等)“扭亏为盈”的可能。 ↑

- 参见(2018)浙刑终272号刑事裁定书。 ↑