2024年4月30日,中国证券投资基金业协会(以下简称“基金业协会”)发布了《私募证券投资基金运作指引》(以下简称“《运作指引》”)。《运作指引》自2024年8月1日起施行。

此前,基金业协会于2023年4月28日发布了《私募证券投资基金运作指引(征求意见稿)》(以下简称“征求意见稿”)。并且,近两年出台了诸多具有关联性的规定(例如,关于公募基金、私募资产管理计划、私募基金、期货及衍生品行业的法律、法规、自律规则等)。因此,我们从比较视角切入对《运作指引》进行分析。本文专注于私募证券投资基金(以下简称“私募证券基金”)募集环节的相关要求,涉及投资、运营等内容的分析,请关注我们的后续文章。

募集与存续门槛

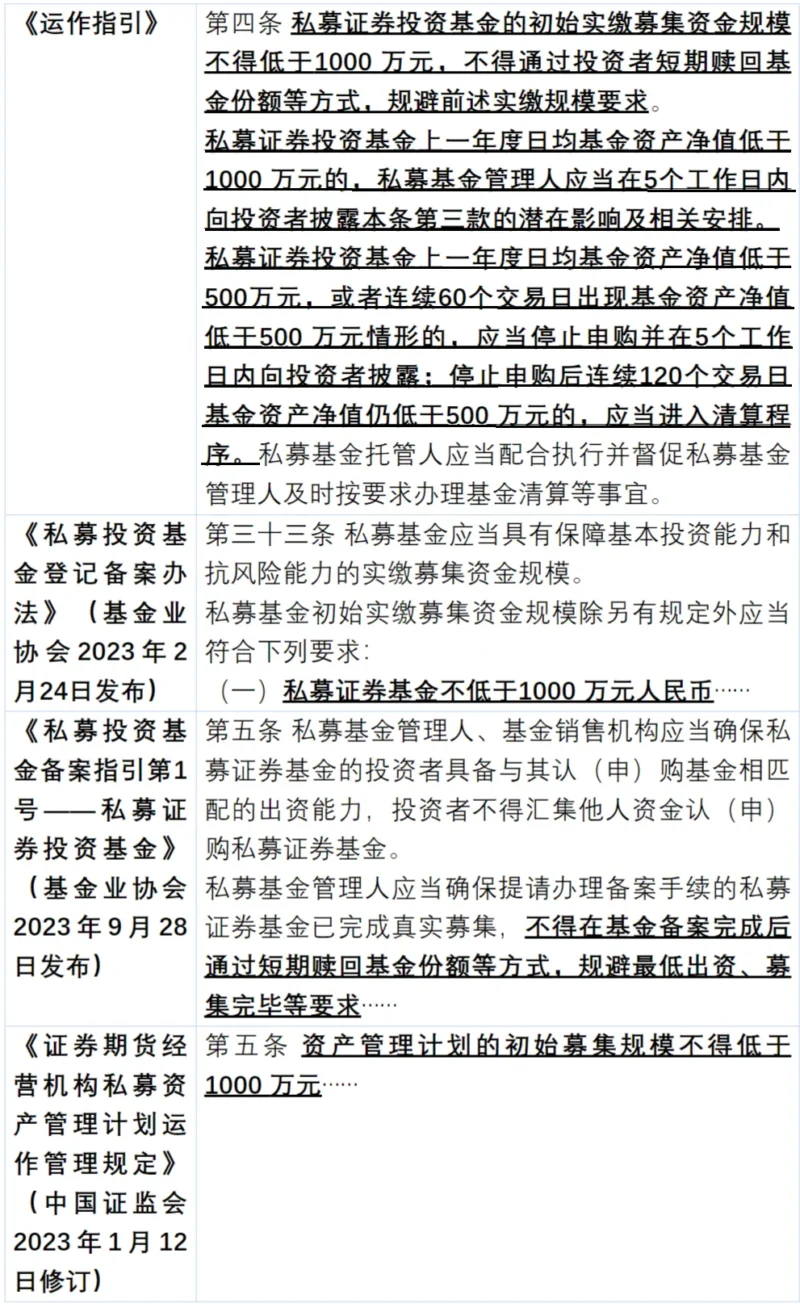

《运作指引》第四条重申了初始实缴募集资金规模不得低于1000万元和不得通过投资者短期赎回基金份额等方式规避实缴规模要求的规定。如上方表格所示,(部分)类似规定此前可见于《证券期货经营机构私募资产管理计划运作管理规定》《私募投资基金登记备案办法》《私募投资基金备案指引第1号——私募证券投资基金》等文件。

值得注意的是,《运作指引》虽然未对“短期”赎回行为进行明确界定(例如何为“短期”),但就规范相关行为提供了制度安排。《运作指引》第七条规定“私募基金管理人应当引导投资者关注基金长期业绩,强化对投资者短期投资行为的管理。基金合同中应当约定不少于3个月的份额锁定期或者与基金份额持有期限对应的短期赎回费用安排,收取的赎回费用应当归属基金财产。”前述规定可能借鉴了公募基金的市场实践,例如,中国证监会要求除货币市场基金和ETF之外的开放式公募基金应对持续持有期少于7 日的投资者收取不低于1.5%的赎回费,并将前述赎回费全额计入基金财产;另外,采用最短持有期运作方式的公募基金近年来也屡见不鲜。关于《运作指引》对私募证券基金申赎行为的更多要求,请见本文第4部分。

除了募集门槛,《运作指引》还提出了存续门槛的要求。此前的征求意见稿要求“除市场波动导致净值变化外,连续60个交易日出现基金资产净值低于1000 万元人民币的,该私募证券投资基金进入清算流程”。基金业协会在尊重市场声音并经充分评估后,在《运作指引》正式稿中做出调整,将基金资产净值低于相关要求的情形分为三种,呈递进关系,包括:

- 上一年度日均基金资产净值低于1000 万元的,应在5个工作日内履行披露义务;

- 上一年度日均基金资产净值低于500万元,或者连续60个交易日出现基金资产净值低于500 万元的,应停止申购并在5个工作日内履行披露义务;

- 停止申购后连续120个交易日基金资产净值仍低于500 万元,应清算基金。

提请读者注意,前述“上一年度”、“连续60个交易日”的计算时间自2025 年1 月1 日起算,并非《运作指引》的生效日(即2024年8月1日)。

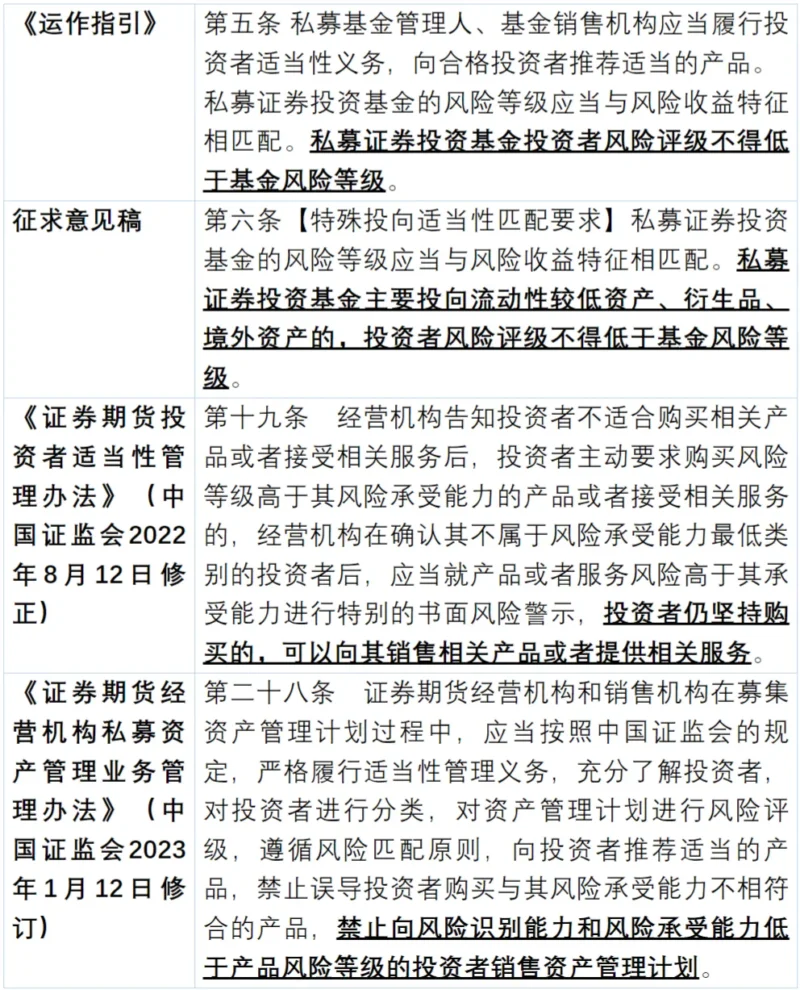

投资者风险评级不得低于基金风险等级

根据《证券期货投资者适当性管理办法》第十九条的规定,如经管理人/销售机构履行适当程序并取得投资者签署的书面知情/承诺文件等,错配情形并未完全被禁止。不过,《证券期货投资者适当性管理办法》作为投资者适当性管理的一般性规定,如果适用于特定资管产品的监管规定有更为严格的要求,则应适用更为严格的要求,例如,《证券期货经营机构私募资产管理业务管理办法》禁止向风险承受能力低于产品风险等级的投资者销售资管计划。

关于本次《运作指引》,征求意见稿规定“私募证券投资基金主要投向流动性较低资产、衍生品、境外资产的,投资者风险评级不得低于基金风险等级”,并未禁止前述情形之外的错配。我们理解,可能是考虑到私募证券基金与私募资管计划的产品特性类似,此次基金业协会在《运作指引》正式稿中禁止私募基金销售错配,与私募资管计划的监管要求拉平。

基金业绩宣传:规模及运作周期

相比征求意见稿,《运作指引》新增了关于私募证券基金业绩宣传的相关要求,与公募基金宣传推介的部分要求对比如下:

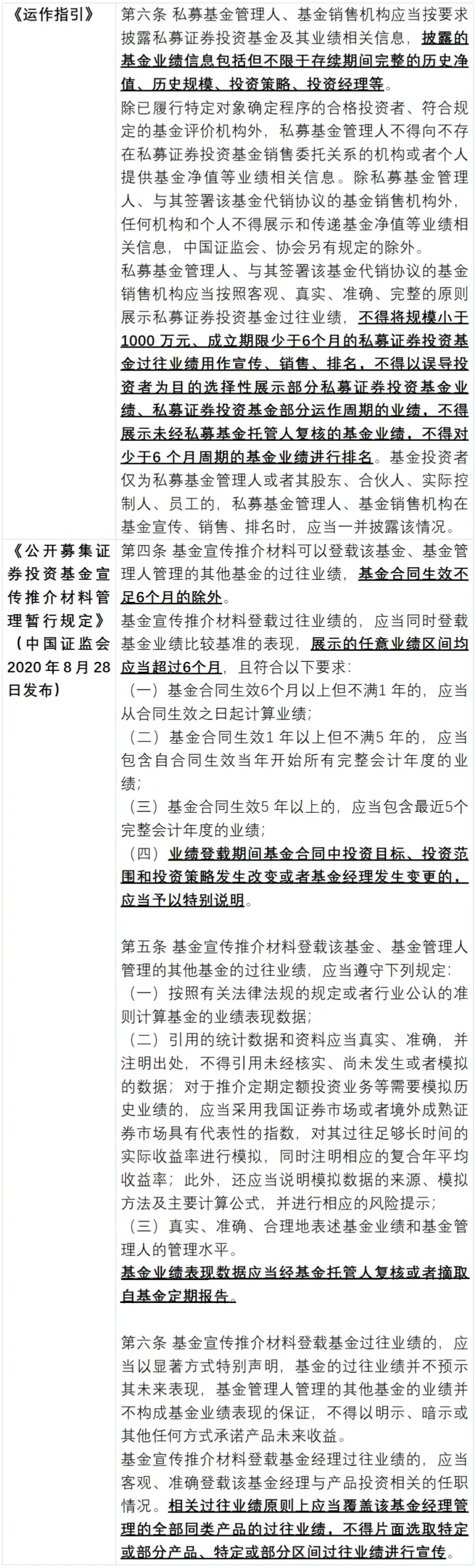

根据《运作指引》第六条,在选择用于业绩宣传的基金时,管理人、销售机构应当按照客观、真实、准确、完整的原则展示私募证券基金的过往业绩,特别是:

- 披露的基金业绩信息包括但不限于存续期间完整的历史净值、历史规模、投资策略、投资经理等;

与此相对比,公募基金中不乏存续期限超长的老基金,故公募基金法规根据存续期限不同而就应当披露的业绩区间做出规定,与《运作指引》要求披露私募证券基金存续期间完整的业绩信息存在一定区别。

- 不得将规模小于1000万元、成立期限少于6个月的私募证券基金过往业绩用作宣传、销售、排名;

与前述规定部分类似,公募基金宣传推介材料亦不得展示基金合同生效不足6个月的公募基金的过往业绩。

- 不得以误导投资者为目的选择性展示部分私募证券基金业绩、私募证券基金部分运作周期的业绩;

与此相类似,公募基金法规要求在登载公募基金经理过往业绩时,应当覆盖该基金经理管理的全部同类产品的过往业绩,不得片面选取特定或部分产品、特定或部分区间过往业绩进行宣传。

- 不得展示未经私募基金托管人复核的基金业绩;

与此相类似,公募基金业绩表现数据亦应经基金托管人复核或者摘取自基金定期报告(根据监管要求,公募基金定期报告亦应经基金托管人复核)。

- 不得对少于6个月周期的基金业绩进行排名;

- 基金投资者仅为私募基金管理人或者其股东、合伙人、实际控制人、员工的,私募基金管理人、基金销售机构在基金宣传、销售、排名时,应当一并披露该情况。

公募基金宣传推介的监管要求由来已久,且已形成一整套成熟的市场实践。总的来说,此次《运作指引》借鉴了公募基金宣传推介规则的有益实践,为私募证券基金业绩宣传提供了具体的制度安排。

申赎限制与锁定期

总的来说,基金业协会从维护投资者利益角度出发,尊重市场声音,放宽了部分征求意见稿中的要求,例如:

- 征求意见稿提出开放式私募证券基金至多每月开放一次,并设置不少于6个月的份额锁定安排,《运作指引》正式稿分别放宽为至多每周开放一次(每次开放不得超过2 天)和3个月的锁定期,同时允许私募证券基金通过设置短期赎回费的方式替代强制锁定期安排,允许市场保留适当的选择权;

- 基金管理人及员工跟投的锁定期由12个月放宽至6个月。

与公募基金、私募资管计划对比:

- 公募基金在运作方式和申赎频率方面更为灵活。开放式公募基金可选择每日开放、定期开放或最短持有期等运作方式,但需遵守中国证监会关于运作方式和申购赎回的相关规定;

- 除全部资产投资于标准化资产的集合资管计划可以每季度多次开放外,其他开放式集合资管计划每三个月至多开放一次,似比私募证券基金更为严格。

整体而言,在基金募集方面,除促进私募证券基金规范运作外,《运作指引》也倡导了长期投资、价值投资的理念,并考虑到了差异化的市场需求与安排。后续如何执行《运作指引》,以便更深入地倡导投资理念、满足市场需求、规范产品运作,我们将持续进行观察。